2022年上半年,苹果公司市值两度剑指3万亿美元。

这不禁让人想起,就在短短3年半以前,第一家市值突破1万亿美元门槛的公司,同样也是苹果(如果不算上IPO上市初期短暂冲高的沙特阿美,2万亿美元的头把交椅也本该也属于这家消费电子巨头)。

市值和股价显然不能成为衡量公司实力的唯一标准,但从很大程度上能反映出一家公司的价值和地位——在本该日新月异的科技领域,苹果的商业模式展现出了惊人的稳定性和可持续性;科技创新(无论来自竞争对手还是自身)显然没能削弱苹果的护城河,这家公司的竞争优势随着时间的流逝,仿佛还愈发地坚固了。

一、2011-2016:苹果不那么“酷”了,但更赚钱了

时至今日,人们在谈及苹果这家公司的时候,潜意识中的第一反应仍然脱离不了它传奇的创始人史蒂夫·乔布斯。

2011年11月6日,乔布斯去世。

个性独特的传奇企业家常有,但再也不会再有第二个像乔布斯这样的——既在包括音乐、动画、计算机在内的多个行业里都引领了颠覆性的变革,又以其神乎其神的个人魅力和高雅的美学理念俘虏了普罗大众。

时间往回拨11年——当这样一位富有传奇色彩的领袖过世,投资者很难不对他留下的这家公司前景产生忧虑:苹果还会是硅谷最酷、最具创新精神的科技公司吗?库克这个低调的老好人(与侵略性极强的乔布斯形成鲜明对比),真的能独担大梁、堪此重任吗?

从“创新”的角度而言,库克上任后交出的答卷确实无法匹配“乔粉”们的期望。从iPhone 5s开始,一年一度的苹果发布会仿佛失去了以往那副震慑人心的魅力——从iPhone 5C胡里花哨的配色,到iPhone 6的大屏、iPhone 7的双摄像头,以及再之后的人脸解锁、强续航……iPhone依然是最好的手机,也一直在慢慢地优化进步,但那种“领先于对手一个时代”的惊艳感已经荡然无存。

2011年底,苹果公司的市值为3775亿美元。当年的营业收入为1082.5亿美元,净利润为259.2亿美元;账面现金储备(含理财产品和长期存款)则有815.7亿美元。2011财年(注:苹果的财年结束于9月;以下涉及财务数据如无特指均对应会计年度),苹果的收入中有43%来自iPhone的销售;其次则为Mac(20%)和iPad(18%)。

显然,当时的苹果几乎是一家纯硬件公司;资本市场对其的出价也反映出了当时的这一共识:不到10倍的市盈率。而同期,谷歌的估值水平在20倍以上,亚马逊和即将于次年完成IPO的新贵Facebook的估值则高达三位数。

同属科技板块,市场对这些互联网公司出价更为慷慨的理由是显而易见的——它们有着近乎为0的边际成本,更具爆发力的收入端和轻资产的经营模式,还有令人着迷的强大“网络效应”;与之相比,消费电子厂商的竞争优势在更新迭代中随时可能被颠覆或削弱,实际销售和预期备货之间的差异也会造成实实在在的财务损失,更别提对厂房、供应链的持续资本开支了。苹果固然是消费电子厂商中最优秀的一个,但竞争优势能不能维持下去呢?

来自《赫芬顿邮报》的一篇名为《为什么苹果注定失败》的文章应该能作为当时市场主流观点的代表;其中,作者写道:

“乔布斯的管理,甚至他的远见是可替代的,但他非凡的品位无人能及,而这恰恰是苹果成功的关键。”

换言之,资本市场对这家伟大公司的认知和普通消费者并无分歧:苹果的核心竞争力来源于独一档的产品力;而这一优势的建立必须依赖于持续的创新和灵感。

而“创新”和“灵感”都不属于库克的专长。在乔布斯离世之前,库克在苹果主要负责“运营”——考虑到苹果并没有专门的运营部门,这一职能实际上包罗万象,涉及从上游供应、生产制造到销售配送的诸多环节。一个直观的数据是,在库克加入苹果的前7个月里,他就成功地把苹果的存货周转期从30天大幅缩短至6天;直到今天,苹果的供应链管理仍旧保持行业内顶尖水平,周转效率令许多天生带有高周转属性的快消品公司和零售业公司都相形见绌。

但是,跟乔布斯时代不断推出“跨时代、令人激动的超一流产品”这样的成就相比,供应链优化、精益生产和库存管理的概念听起来那么枯燥乏味,投资者也很难相信凭借这些细节能够铸就坚固的护城河。从2011年到2016年,尽管同期苹果的营收和净利润都几乎翻了一倍,但苹果的估值水平始终停留在10倍左右。

二、2016-2018:当一台印钞机开始启动回购加速模式

2016年,世界上最知名的投资大师沃伦·巴菲特选择了成为苹果公司的股东。

这笔投资在当时引发了空前的热议。

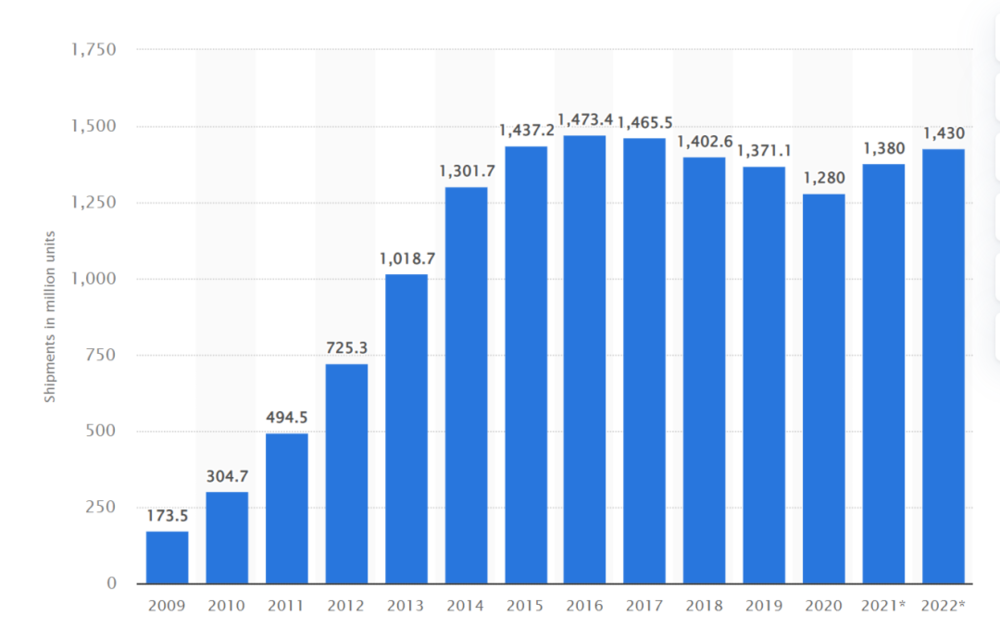

一方面,从投资圈的角度来看,这笔投资的逻辑看起来并没有那么好理解:要知道,2016年的苹果虽然估值不高,从市值角度已经是全球最大的公司(2016年底市值为6098亿美元),人们很难想象这样一家巨无霸的股价还能有多少上涨的空间;同时,随着智能手机渗透率提升的红利见顶,公司所处的行业也明显处于增速换档的拐点(2017-2019年,智能手机出货量即将迎来三年连续负增长)。

另一方面,站在科技届的角度,苹果“沦为”价值投资标的,似乎也成为苹果“缺乏创新”的又一罪证。毕竟,巴菲特以不爱投科技股著称,他曾公开表明自己是以投资消费品的逻辑去理解苹果的。

刨除这些先入为主的观念和对大市值的天然恐惧,当时的苹果从纯定量的角度来看,确实也是一个值得押注的标的——以不到10倍的估值的代价,股东将获得的是一门毛利率40%+、净利率20%、净资产收益率35%的绝佳生意,一台每年创造600亿美元+的现金流、却至多只需要付出200亿美元左右就能应付全部资本和研发开支的印钞机。只要这台印钞机能够创造股东回报,增速低一点又有什么问题呢?

唯一的“缺陷”可能就是苹果此前回报股东的意愿“一般”(实际上,苹果2014-2016年的分红回购规模与会计净利润的比率已经达到了很高的水平):公司账面上明明躺着2000多亿美元的现金,而且每年都在越积越多,却没有拿出来回馈股东。

然而,苹果之所以没有进一步回馈股东,并非因为缺乏意愿,而是这么做非常不划算——作为一家销售网络遍布全球的公司,其销售所得的现金要汇回美国、分配给股东,必须先承受一道高昂的汇回税(税率达到惊人的35%),这显然不符合股东利益最大化的诉求。

2018年,特朗普政府推动的税改政策彻底为苹果的回购扫除了这一障碍。自2018年开始,苹果激进地加大了股票回购的力度——2018财年,公司的现金分红仅为137亿美元,回购却高达727亿美元;分红加上回购创造的实际股东回报达到了当年利润的145%。

这使得股东的股息回报率一度达到惊人的11%——在低息、高流动性的美股市场,这样的情况显然是不可持续的;因而2018年8月,苹果的市值首次突破了1万亿美元也就不足为奇了。

三、2018-2022:世界看见“生态”的力量

但倘若仅仅是加大股东回报,而没有实实在在的新增长点,苹果大概率也只能为投资者创造估值修复+稳定分红的收益率。

而在苹果帝国的庞大业务版图中,其中一个重要的新增长引擎,在很长一段时间里宛如房间里的大象:由于太过明显,反而成为投资视野中的盲点——移动互联网时代数字经济的大跃进,以及苹果作为封闭的移动生态看门人受益的必然性。

多年以前,当乔布斯试图将iOS打造成一个封闭式的“围墙花园”,坚持让第三方开发者按照苹果制定的规则和标准来开发软件的时候,他应该并没有预料到有朝一日苹果的软件收入能发展成一项年营收700亿美元的业务,只是在坚持自己对产品体验“端到端”的执念。

然而,事实却是,iPhone有别于安卓手机的封闭式生态赋予了苹果对经由苹果应用商店进行分发的软件服务和流量具有了极强的话语权和规则制定权,从某种程度而言也使得用户和开发商之间的双边网络效应更加凸显。

到了2019年,这个由iOS构成底层基础设施的数字经济生态已经达到了惊人的5190亿美元,且仍保持着20%左右的增速。这是由世界上数以千万计的开发者们所开发的iOS端移动游戏和应用所共同创造的;而通过直接抽成(常规抽成为30%,针对小型开发者的优惠比例则为15%)、应用商店广告和直接授权(为了成为iPhone的默认搜索引擎,谷歌每年向苹果支付高达百亿美元的授权费),苹果在其中赚取的互联网收入多达数百亿美元。

和所有的互联网平台公司一样,这块收入毛利极高,又几乎没有边际成本;和互联网平台公司不一样的是,底层操作系统和应用商店处于移动应用市场的流量的起点,没有任何竞争对手。

2018财年,苹果的服务收入首次达到总营收规模的15%;2020财年,苹果的服务收入首次突破总营收的20%。实实在在的营收结构变化,让“苹果的服务收入理应得到重估”的估值逻辑有了越来越多的受众。从2019年开始,苹果的估值中枢从以往的10倍抬升至了15倍左右;随着2020年疫情爆发以来美联储的不断“放水”,无风险利率持续下行将苹果的估值中枢进一步抬高到了25倍以上。在2020年3月短暂的股灾过后,苹果迅速收复跌幅,并在8月份首次突破2万亿美元市值。

2021年,苹果交上了一份史上最好的年报:收入达3658亿美元,同比增长33%;净利润高达947亿美元,同比增长64.9%。当年的净资产收益率达到惊人的147%,而在完成超过1000亿美元的分红回购之后,账面净现金(现金-有息负债)竟仍剩下了658亿美元。在这份报表中,除了仍然在高速增长的服务收入持续超预期之外,以iWatch、AirPods为代表的可穿戴及智能家居设备部门也已经成长为年营收350+亿美元的业务,更别提沉寂多年后又开始向Windows发起反攻的Mac部门了。

尽管市值已经逼近3万亿美元,尽管股价在已经在过去5年翻了5倍,仍有超过25位华尔街分析师给出了“买入”和“超配”的评级。在谷歌的主动示好、Epic的诉讼纠纷和与Facebook就用户隐私的拉扯当中,再迟钝的人也已经看到了苹果建立在“围墙花园”生态系统之上那强大的竞争壁垒。

四、等等……事情真的像看起来的那样简单吗?

从历史的后视镜角度看,今天的我们难免会产生错觉——苹果近年来持续超预期的增长是那么地“理所当然”,在2016-2018时点的投资逻辑又是那么地简单清晰。可是,事情真的像看起来那样简单吗?

正如本文早些时候所提到过,占据苹果营收半壁江山的iPhone所处的智能手机市场,早在2016年就已渗透率见顶。自那以后,整个行业实际上都面临着残酷而激烈的存量竞争——对于信奉“自上而下选股”、“追求景气度”的部分投资者,仅此一点就足以将苹果从投资清单中排除掉了。

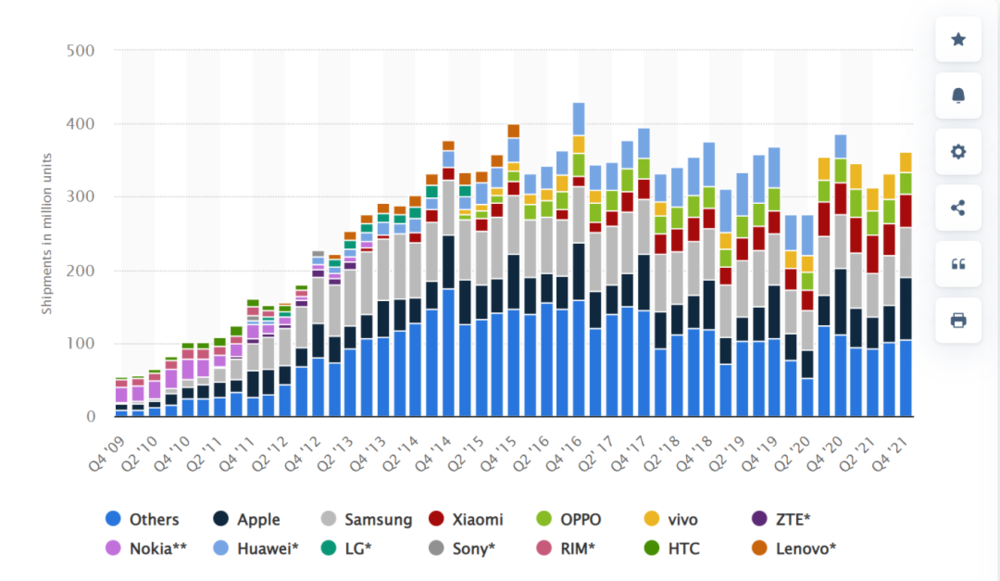

而这个“存量市场”又偏偏是个高度透明的市场,每年、每季度、甚至每个月,各大咨询机构都会公布这个存量市场各品牌手机的出货量,如果投资者仅仅盯着每个季度的出货量数据,其实很难发现苹果相对其他安卓厂商有什么明显的优势——从全球范围来看,iPhone的出货量市占率没有哪年问鼎过全球第一,市占率中枢基本在15%-20%,有些年份高一点,有些年份低一点。

比如世人皆知苹果手机卖得贵,但强劲的性能、惊人的耐用程度和友好的以旧换新政策实际上使iPhone成为了“性价比”最高的手机。比如大家都认为库克时代苹果的创新力“不如从前”,是因为缺乏划时代的新产品类别,却忽略了智能手机从弄潮儿的新鲜玩物到所有人每日高频使用的智能终端,需要的不是剧变,恰恰是对用户体验的深刻理解和小步迭代的持续优化,而在这些看不见的细微之处,苹果实际上也积累了极深的技术沉淀。又比如说,成为“生态系统看门人”坐地收“苹果税”的商业模式人人眼馋,却没有几个人能沉得下气来,用十几年的时间(注:App Store诞生于2008年)去打造和培育一个生态,使其能够为用户提供最优质的软件交互体验,期间抵御住戳手可得的巨额广告收入诱惑,始终坚持以用户体验为先。

诚然,以今天的规模体量,苹果已经是一家无法单纯从商业角度评价的公司。其所能影响的产业链经济体量已经不亚于一个中型国家,也不得不接受更多来自监管层面的限制,并主动去承担更多的社会责任;这多少为未来投资的判断增加了更多的难度。但是,苹果的内核仍旧是那家持续在为消费者创造一流价值的公司。“做正确的事,把事做好”,一个健康的生态自会产生新的需求增长点。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫