来源:21tech(News-21)

作者:贺泓源

编辑:林曦

图源:图虫

B站在港双重主要上市落定。

9月29日,港交所官网显示,B站在香港联交所由第二上市转为主要上市,将于10月3日正式生效。

B站方面称,转换为双重主要上市后,能够在港交所吸引更多潜在投资者,提升股票流动性和在资本市场灵活性。

此外,双重主要上市后,该公司有望在近期获得被纳入港股通资格。

“中国内地投资者将可以直接交易公司在港交所的股票,有利于吸引北水资金,也为中国内地投资者直接投资B站创造更多便利。同时,在香港联合交易所上市的Z类普通股和在美国纳斯达克全球精选市场的美国存托股可互相转换。”B站强调。

“关键通道”

事实上,已在港股二次上市的B站,此番选择双重主要上市,有着考量。

双重主要上市(Dual Primary Listing),是指两个资本市场均为第一上市地。已经在美股 /A 股市场上市的情况下,在香港市场按当地市场规则作“主要发行上市”,其须遵守的规则与在香港首次公开发行股份的公司要求完全一致。

目前,通过双重主要上市方式赴港上市的中概股包括小鹏汽车、理想汽车、百济神州、和黄医药、知乎、贝壳、金融壹账通、 涂鸦智能、名创优品等。

对比二次上市,双重主要上市优势在于,上市地位更加稳固,且有机会被纳入港股通,扩大股东基础,提升全球影响力。

接入港股通直接作用是,将为B站带来南下活水。

客观上,A股溢价更高。近年来,在 A 股、港股两地同时上市的公司数量快速提升,已由 2010 年的 64 家增加至 147 家;行业分布上,49%流通市值的 AH 股均分布于金融业。截至 9 月 9 日,恒生 AH 股溢价指数读数 144.27,正处于 2010 年以来 95.5%的分位数。除招商银行外全部 AH 股,A 股对 H 股均有溢价。

另一头,双重主要上市有助于B站降低《外国公司问责法》导致的潜在退市影响。

《外国公司问责法》实施细则正式生效以来,SEC(美国证券交易委员会)累计已将超 200 家中概股列入“确定识别名单”,这些公司都将面临退市风险。在香港双重主要上市后,其在港上市地位不会受到美国上市地位变化影响,从而最大幅度降低美国退市对公司产生的影响。

由此,包括阿里巴巴在内的多家中概股,均有赴港双重主要上市规划。

据华泰证券测算,截至8月27日,满足港股双重主要上市条件的中概股共有 54 家,总市值约 1.62 万亿港币,其中同股不同权的 14 家(对应总市值约 1.13 万亿元,代表性个股有拼多多、尚城数码、BOSS 直聘等)、同股同权的 40 家(对应总市值约 0.48 万亿港币,代表性个股有陆金所控股、传奇生物、唯品会等)。

但此举也不乏成本。相对二次上市,双重主要上市上市流程更长(通常需要 8-9 个月),上市及上市后面临的合规要求也更高。

另对B站来说,打开北水通道,亦有保卫市值意味。

9月29日,该公司报收122.4港元,涨幅0.49%,而其发行价为808港元。

破发背后有着大环境因素。上周(9.19—9.23),美股三大指数均出现下跌,标普 500、纳斯达克指数、道琼斯工业指数分别下跌了 4.65%、5.07%和 4%。中概股方面,纳斯达克金龙指数下跌了7.02%。

同期,港股恒生中国企业指数、恒生香港中资企业指数均出现下跌,跌幅分别为 4.42%、4.77%和 3.58%。当周恒生科技指数下跌了 6.97%。

“市值难题”且B站本身面临的盈利难题,也直接影响了估值。

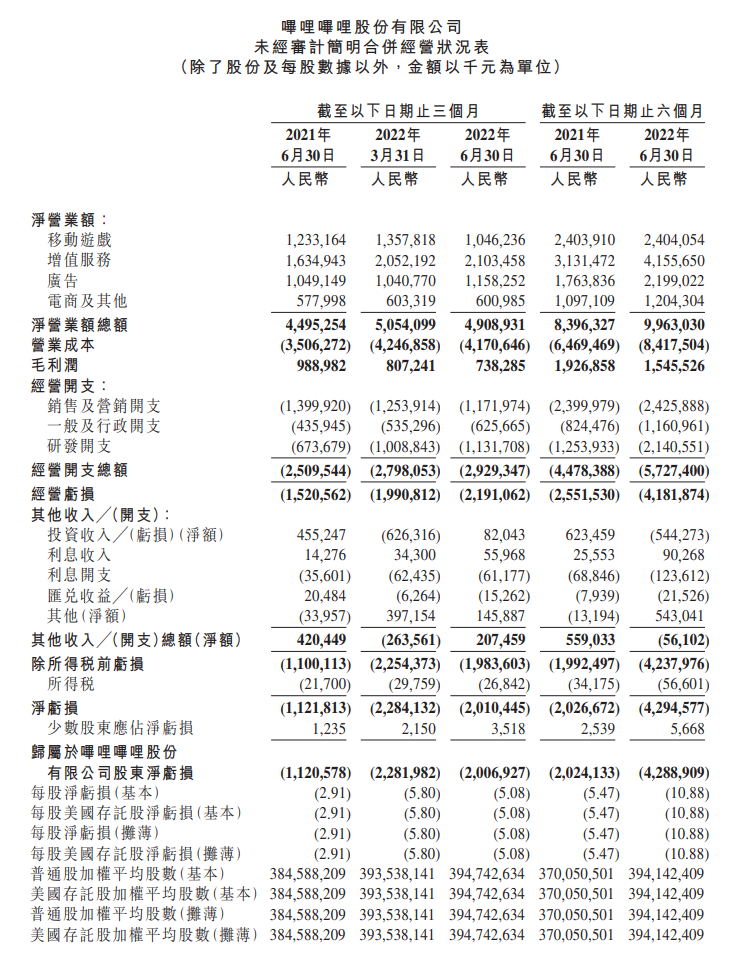

二季度,该公司营收为49.1亿元,同比增长9%;净亏损20.104亿元,上年同期净亏损11.218亿元。不按美国通用会计准则(non-GAAP),调整后的净亏损为19.679亿元,而上年同期调整后的净亏损为13.247亿元。

背后是,B站月活继续增长,但盈利变难了。

第二季度,该公司平台月活用户数3.06亿,同比增长29%,日活用户数8350万,同比增长33%。日活用户与月活用户比例从去年同期的26.4%增至27.3%。

但亏损正在扩大,这与其营收结构变化相关。

二季度,B站游戏收入为10亿元,同比/环比下滑15%/23%;增值服务业务收入21亿元,同比/环比增长 29%/2%;广告收入12亿元,同比/环比增长10%/11%;其他收入为6亿元,同比/环比增长4%/0%。

增值服务业务收入已成为其第一大收入来源。该业务主要来源为直播与大会员收入,据广发证券测算,二季度,B站实现大会员收入6.8亿元,直播收入为12.8亿元,环比、同比分别增长28%、3%。

“

如此局面意味着,直播或已成为B站第一大收入来源。二季度,该平台活跃主播数同比增长107%,直播月付费用户同比增长近70%。此外,B站还在二季度将直播和视频内容进行一体化运营。

值得注意的是,高收入直播业务也代表着高分成。二季度,B站营业成本为41.706亿元,同比增长19%。此增加主要是由于收入分成成本及内容成本增加所致。收入分成成本(营业成本的重要 组成部分)为20.684亿元,同比增加18%。

受此影响,B站二季度毛利率为15%,同比下滑7pct。运营利润率为-45%,同比下滑11pct。

实际上,B站并非不愿意发展高毛利业务,但大环境不允许。

其游戏收入同、环比下滑,主要由于在上半年的新独家发行游戏供给不足,且其游戏自研能力难称头部。据B站披露,随着自研游戏《机动战姬》在海外发布,自研游戏收入占总游戏收入比例已达5%。目前,该公司已获得4款新游戏版号,并有6款游戏将登陆海外市场,包括2款自研游戏。

广告端,则受到大环境影响。CTR数据显示,2022年1-7月广告市场同比减少11.3%。上半年,腾讯网络广告业务收入同比下降 18% 至186 亿元。二季度,爱奇艺在线广告服务收入为11.94亿元,同比下降35%。

回头来看,对B站而言,在市场聚焦利润的当下,如何讲述自己故事是关键。

至少,北水通道带来了新可能。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫