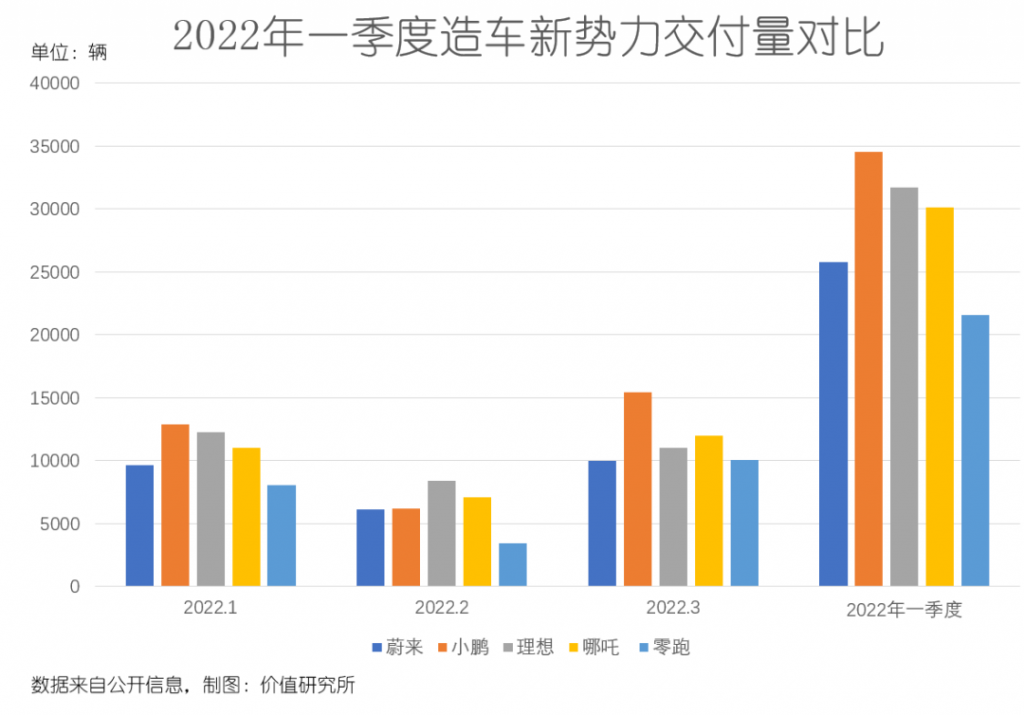

4月的第一天,造车新势力成绩单如约出炉。其中最让人惊讶的是,上个月刚刚登顶的理想滑落王座:数据显示,理想汽车3月共交付11034辆,同比增长125.2%;小鹏汽车交付量则达到15414辆,同比暴涨202%,重新回到榜首位置。

“蔚小理”三巨头之间的坐席变化,在过去半年相信大家已经见惯不怪。但在3月份的交付量榜单上,另一个名字更值得我们留意:哪吒汽车。凭借270%的爆发式增长,哪吒3月交付量达到12026辆,超越理想来到次席。别忘了,哪吒在2月份的交付量同样排名第二,将昔日老大哥蔚来远远甩在身后。

与此同时,同样位居二线的零跑汽车月交付量也首次破万,达到10059辆,超越蔚来、直追理想。种种迹象告诉我们,曾经的造车新势力三雄争霸格局正被打破。

事实上,回归过去一年的交付量变化曲线,哪吒从下半年开始就已进入高速增长阶段,同比增速也是直线赶超“蔚小理”。在供应链危机之下,“蔚小理”深受困扰,前期不被看好的哪吒似乎要上演一出“我命由我不由天”的逆袭神话。

在逆袭背后,哪吒究竟做了哪些努力?交付量被赶超,“蔚小理”手上还有别的筹码吗?造车新势力的竞争格局真的被彻底颠覆了吗?

在排名更迭的当口,这些问题值得我们认真思索。

二线造车新势力集体发力,行业格局面临重塑

正如前文所说,哪吒汽车的爆发始于去年下半年,也就是供应链危机让蔚来交付量逐渐掉队、“蔚小理”三雄坐席不断变化的时期。

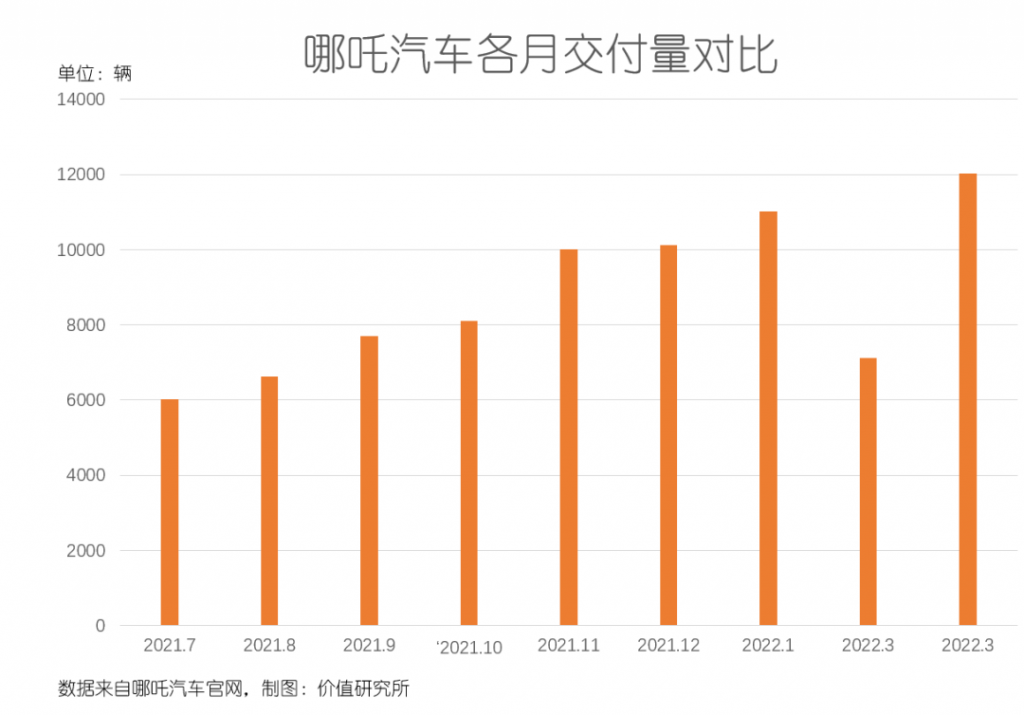

数据显示,哪吒汽车2021年全年交付量为69674辆,同比增长362%,并在2月份成为继“蔚小理”后第四家总交付量突破10万辆的造车新势力。如果将每个季度的交付量拆开来看,就能发现下半年哪吒汽车的交付量增速明显提升,远远超过第一梯队的“蔚小理”三强。

数据显示,哪吒汽车去年7-12月份交付量分别为6011、6613、7699、8107、10013和10127辆。来到2022年,哪吒也延续了出色的交付表现,今年前两个月份交付11009和7117辆新车,同比增幅也分别达到402%和332%。

整个一季度,哪吒共交付30152辆新车,同样超过蔚来的25768辆,和理想的31716辆、小鹏的34561辆无比接近。

除了和自己比进步明显,横向对比“蔚小理”,哪吒的交付量增长速度也相当惊人。

一方面,哪吒汽车在去年下半年供应链危机愈演愈烈之际,交付量始终保持环比增长,同期的“蔚小理”都未曾做到。

其中,去年的交付冠军小鹏在8月和10月出现环比下滑,理想则在9月出现滑坡。至于受芯片荒影响最严重的蔚来,就更不用说了——7月、8月和10月均出现环比下滑,10月份交付量更是环比锐减近7000辆。

相比之下,在今年2月份之前,哪吒汽车的交付量已经连续11个月实现环比增长。众所周知,受春节假期等客观因素影响,2月份历来是国内车市的低潮期,各大车企的交付量、销量都会在这个月跌至谷底。撇除这些客观因素影响的话,哪吒的量产能力和稳定性依旧值得肯定。

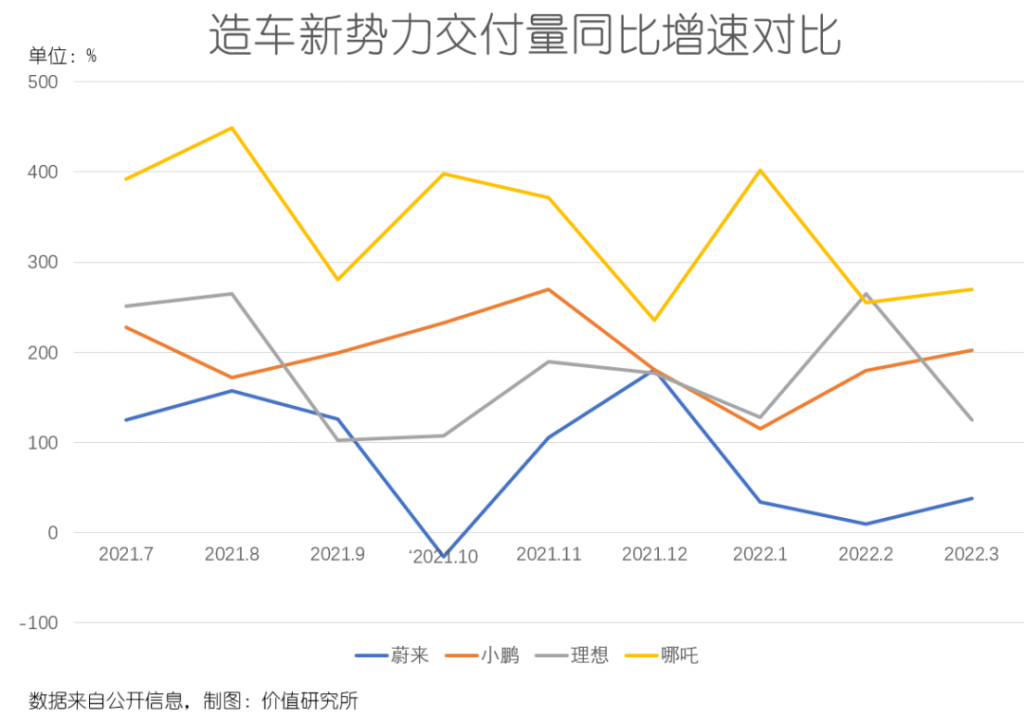

另一方面,从交付量同比增速来看,哪吒也是大幅超越“蔚小理”。

去年7月份至今,哪吒单月交付量同比分别增长392%、449%、281%、398%、372%、236%、402%、255%和270%,交付量基本上成倍增长。对比之下,“蔚小理”的数据就要显得逊色不少。

蔚来去年下半年以来,交付量同比增速基本上都处于垫底状态,10月更是出现同比27%的下滑。理想和小鹏期间略有起伏,但除了理想在今年2月份凭借265%的同比增速雄踞榜首之外,其他月份哪吒都是稳居第一。

更重要的是,哪吒的崛起并非个例。由芯片荒诱发的供应链危机,打断了“蔚小理”等头部厂商的发展节奏,零跑汽车、威马汽车等二线造车新势力也借助这个机会迅速拉近和前者的距离。

虽然零跑和威马的交付量增长速度不像哪吒那么惊人,但进步也是相当明显。

去年全年,零跑汽车总计交付43121辆新车,威马则交付了44157辆汽车,均创历史新高。如果计算今年一季度的数据,零跑交付量达到21579辆,和蔚来的差距被缩小到四位数,前者交付量同比增速更是高达410%,连哪吒都要甘拜下风。

3月份,零跑汽车正式启动赴港IPO计划。根据招股书上提供的数据,零跑计划在2025年年底前推出8款新车型,为资本市场描绘了一副无比宏伟的蓝图。虽然这个激进的计划能否实现还是未知之数,但零跑的野心毋庸置疑。

当然,要论对第一梯队的威胁,哪吒自然是最大的。

事实上,在起步阶段,哪吒并不被外界看好,被认为是又一个“PPT造车”玩家。随着时间推移,哪吒已经具备跻身一线的实力,向“蔚小理”发起挑战。这几年,哪吒在崛起道路上,其实做了不少努力。对于零跑、威马等同行来说,或许也能提供一些启示。

交付量稳居前三,破局者哪吒有何成功秘诀?

和“蔚小理”相比,哪吒对智能汽车这一概念的执着程度和投入程度,都要更高。

去年年初,互联网巨头360高调领投哪吒D轮30亿融资,成为后者的第二大股东。对于双方这次合作,哪吒给出一个官方解读:科技平权是两者共同秉持的核心理念。

事实上,自从成立之初,智能化、系统化、生态化就成为哪吒汽车的重要发展战略。哪吒汽车创始人方运舟也多次在公开场合表示智能汽车是最重要的下一代移动智能终端。

“智能汽车已经不是单一的出行工具,同时还是数字经济的重要载体。”

而从哪吒汽车的发展历程来看,智能化不仅体现在汽车的操作系统和功能上,也体现在生产、设计的各个环节。在价值研究所(ID:jiazhiyanjiusuo)看来,哪吒汽车能在欠缺先发优势、市场日渐红海化的背景下奋起直追,智能是一个非常重要关键词。

首先,在生产方面,哪吒坚持使用全智能化生产模式。在设计研发、工艺开发、生产制造、品控和采购方面都采取智能化系统进行管理,是业内最早实现全链路数字化升级的车企之一。

数据显示,从实现零的突破到第10万辆新车下线,哪吒仅耗时42个月。在这背后,哪吒位于桐乡的智能生产工厂已经实现24小时不间断运作。此外,哪吒在宜春和南宁的智慧工场也在去年12月左右竣工。

目前推出市面的哪吒汽车主要还是由桐乡工厂生产,但宜春和南宁工厂的产能规划都要高于桐乡:前两者均为10万辆,桐乡为8万辆。在南宁和宜春的工厂产能全部释放之后,哪吒的量产、交付速度还有机会出现大幅增长。

和蔚来等先行者在初期选择代工模式不同,哪吒很早就意识到自主生产的重要性:这不仅意味着更强的供应链掌控能力,也能为打通上游采购、研发和下游运输、销售,整合生产链奠定基础。

根据哪吒官方的说法,桐乡智能工厂是国内首个新能源车全生态智慧工场,在智能化程度上对标的是特斯拉超级工厂。

形成鲜明对比的是,当前受供应链影响最严重的蔚来,对工厂和基地的改造就还需要一段时间才能完成。

去年11月份,李斌在财报电话会议上向分析师表示,目前正在对江淮蔚来合肥先进制造基地进行阶段性升级改造,预计2022年正式投产。除此之外,蔚来在合肥新桥的智能汽车产业园第二生产基地也在扩建之中,预计今年三季度才能正式投产。

价值研究所(ID:jiazhiyanjiusuo)认为,蔚来交付量大跌的主要原因当然是芯片荒,但生产基地在关键时候的升级改造,也一定程度上拖慢了交付步伐。从这个角度看,在尚未实现规模化的2019年,哪吒汽车就大手笔三地建厂,或许是一次很有远见的豪赌。

其次,量产能力提上去之后,吸引用户买单的,依然是智能化这个优点。

哪吒智能驾驶负责人王俊平在此前曾介绍,即将上线的哪吒S将首次搭载其全自研智能安全汽车平台“山海平台”,预计今年4月开启预售、10月正式交付。

目前在售的哪吒U系列和V系列车型分别搭载TA PILOT 2.0和TA PILOT 3.0系统,而在S系列中,也将全面升级为TA PILOT 4.0,在智能驾驶技术上向一线品牌看齐。

前面提到的360和哪吒汽车的合作,则为后者的智能化技术升级提供了支持,尤其是在驾驶安全方面。

由于智能汽车的各个部件都需要进行全新编程,成为一个巨大的智能终端,同时面临数据上云等操作,所以有可能出现大量被攻击的漏洞。而360在物联网安全、工业互联网等领域的深厚技术积累,恰好可以填补哪吒的短板。

毫无疑问,经过去年下半年的爆发式增长,哪吒在交付上已经具备叫板“蔚小理”的实力。然而,这并不代表造车新势力的竞争格局已经被彻底颠覆。

毕竟除了量产能力之外,研发、汽车生态、上下游供应链等环节,都是车企综合竞争力的重要组成部分。而在这些环节,“蔚小理”其实还有自己的优势。

哪吒被困“五环外”,“蔚小理”还有自己的护城河

和传统车企相比,造车新势力诞生早期之所以难过量产关,主要就是受制于上下游产业链的整合能力,以及缺乏自建生产线。从量产规模来看,“蔚小理”和第二梯队的哪吒、零跑等杰出代表,已经基本解决后一个难题,搭建了一条稳健的生产线。

但想打通产业链上下游各个环节,并不是那么容易的事情。对于梦想冲击一线的哪吒来说,对上,缺乏和上游供应商的议价能力;向下,在经销渠道上尚难以和“蔚小理”匹敌,成为阻碍其后续发展的不利因素。

数据显示,截止去年年底,哪吒汽车在全国共拥有363个直营和销售中心,覆盖27个省份、140多个大小城市。

单论门店数量,哪吒和“蔚小理”比并没有太大差别。数据显示,截止去年年底,小鹏共拥有357家运营门店,覆盖全国129个城市;蔚来则在去年年初高调提出扩张计划,目标是在年底前达到366家门店。

对比之下,理想的门店数量是最少的,截止2021年底尚不足170家,其目标是在今年之内提升至209家,实现27%的同比增长。

然而,细看之下可以发现,哪吒线下门店的集中度极高,销售网络铺得并不够广:华北地区和三四线下沉市场,集中了哪吒的大部分门店。其中,三线城市和四线城市的门店占比分别达到30.85%和23.97%,占据大半壁江山。在地区分布中,山东和河南两省就分布拥有50和44家门店,占比超过20%。

在山东,哪吒门店甚至已经下沉到县级城市。但在北上广深等一线大城市,哪吒的声量还相当有限。

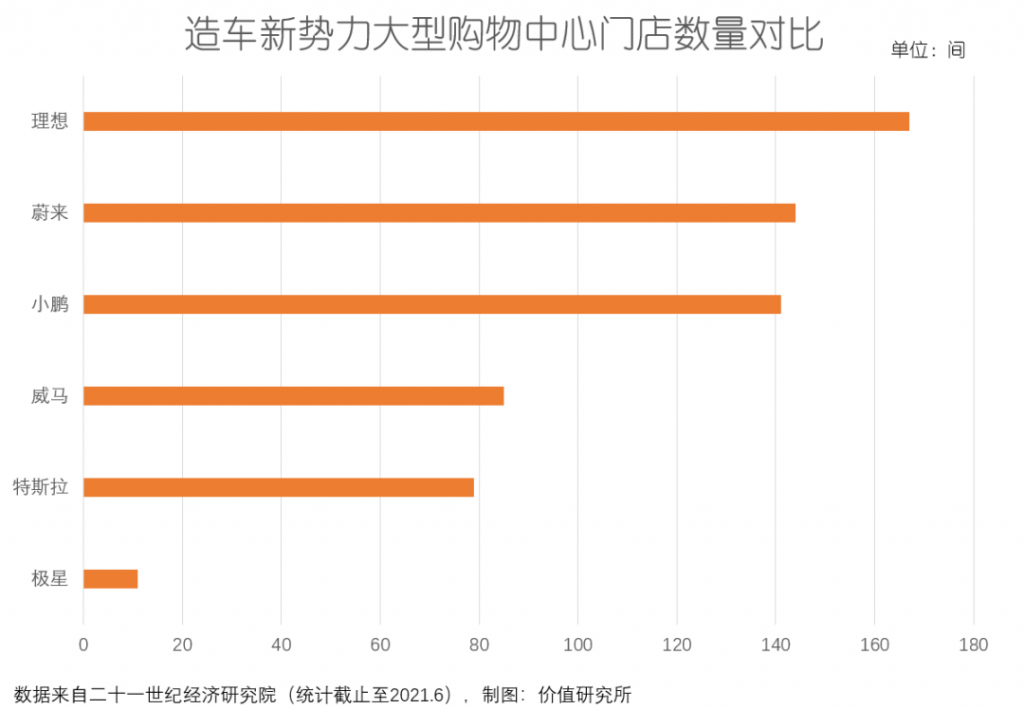

反倒是门店总数最少的理想,在一线大城市、高端购物中心的门店数是最高的。根据二十一世纪经济研究院统计的数据,截止去年上半年,理想在城市大型购物中心共开设了39家门店,不仅高于蔚来、小鹏,也远超特斯拉。

揭露哪吒被困“五环外”这一尴尬现实的,不仅是门店分布,还有整体售价和品牌知名度。

去年11月份,哪吒全新推出的V Pro系列量款新车,售价区间在7.69-8.09万之间,主打的仍是高性价比优势。而寄托哪吒高端化希望的S系列,预计要在今年10月才能交付。

对比之下,“蔚小理”三巨头已经在15-45万中高端市场划分好势力版图,各自积累了一大批忠实用户。哪吒S出来得越晚,想撬动“蔚小理”的市场就越难——尤其是要考虑到小鹏、理想也在积极向高端市场渗透。

在价值研究所(ID:jiazhiyanjiusuo)看来,随着基础充电设施逐步完善、新能源消费观念的普及以及智能网联技术的进步,向高端化过渡是造车新势力的必然选择。在国内的中高端新能源车市场,曾经不可一世的BBA就在蔚来、理想面前败下阵来。

2021年,理想ONE各配置车型平均售价30万,全年共交付9万辆;蔚来补贴后售价在45万以上的车型全年交付量则超过1万辆。对比之下,奥迪首款纯电动SUV e-tron销量不足2000辆,奔驰EQC也只有6000辆出头,BBA三强全靠BMW iX3撑场面。

从这些细分数据来看,即便饱受供应链之困,“蔚小理”背靠中高端市场,依旧有自己的护城河。

价值研究所(ID:jiazhiyanjiusuo)在此前的文章中也分析过,在“蔚小理”三强中价格区间最低的小鹏,在过去一年录得最大幅度亏损,就是和整车毛利率低、溢价空间有限有很大关系。

如今,交付量爆发但定价比小鹏更低的哪吒,或许也要面对同样的难题。想真正和“蔚小理”拉成均势,冲进中高端市场,是哪吒的必然选择。

写在最后

早在2020年7月份,也就是科创板敲锣开市一周年之际,哪吒的母公司合众汽车就传出上市消息。当时合众汽车官方透露的计划是2021年登陆科创板,彼时已经启动的C轮融资正是为上市做准备,甚至有媒体报道称承销商已经进驻,处理相关财务报表。

然而,由于全球股市过去一年出现大幅动荡,科创板监管规则也出现一些调整,哪吒的上市计划也一再耽误。前段时间,合众汽车被爆改换赛道赴港IPO,但至今也尚未有进一步消息。

对比“蔚小理”,哪吒在体量上还有明显差距,上市无疑是缩小差距的最好方法之一——毕竟上市融资能最大限度缓解资金压力,同时快速扩大品牌影响力。

不过,在上市计划屡遭变故之后,哪吒汽车高层对资本的态度似乎也发生了一些变化。

去年6月份,出席第十三届中国汽车蓝皮书论坛的哪吒汽车联合创始人兼CEO张勇曾说过这样一番话:

“现在大家说造车,手上没有300亿、500亿的现金储备出门都不好意思跟别人打招呼。我的理解是,造车是必须要有钱的,但有钱就一定能造好车了吗?我觉得也未必,不然中石油、中石化最应该造车了。”

过去一年,“蔚小理”遭到资本市场的“毒打”,市值、股价纷纷大跳水,这说明上市并不是一笔稳赚不赔的买卖。

而对于已经找准发力点、摸索出一套稳定发展模式的哪吒来说,暂时无法上市,似乎也不是什么天大的坏消息。沉下心来打磨自己的产品和技术,早日实现高端化计划,才是最重要的。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫