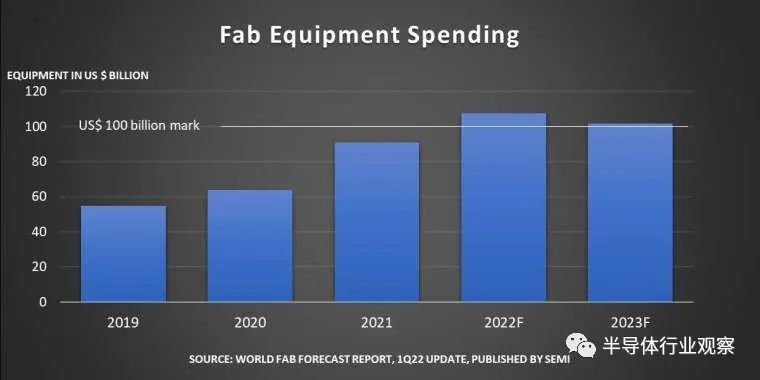

日前,SEMI预估今年全球前端晶圆厂设备支出总额将较去年增长18%,首次冲破千亿美元大关,达到1070亿美元,创历史新高。

SEMI营销暨产业研究副总裁马洛特-加龙省-加龙省-加龙省-加龙省拉Sanjay Malhotra分析,2023年可望持续稳健成长,全球晶圆厂设备支出将保有千亿美元以上高水平表现,今年和2023年全球半导体产能的增长曲线也将稳定上扬。

从全球市场来看,中国台湾是今年晶圆厂设备支出火车头,总额较去年增长56%,达到350亿美元;韩国以增幅9%、总额260亿美元排名第2;中国大陆相比去年高峰下降30%,预估支出175亿美元。

欧洲和中东地区今年支出有望创下当地历史纪录,达到96亿美元。SEMI表示,总额虽然比前三地区少,但年增长率爆冲248%。

SEMI预计中国台湾、韩国和东南亚今年设备投资额都将创下新高。

从晶圆厂产能来看,SEMI预测,全球晶圆设备业产能连年增长,2021年提升7%,预估今年持续增长8%,2023年也有6%的涨幅。今年150家晶圆厂和生产线产能增加占所有设备支出比重超过83%,但随着另外122家已知晶圆厂和生产线持续提升产能,预估明年相关占比将降至81%。

国际市场火热

2020年以来,全球芯片市场持续缺货,受疫情干扰,供应链以及消费电子、新能源等各类需求爆发以及“含硅量”提升推动,目前尚未见到明显缓解。根据富昌电子数据,截至2022年一季度,模拟芯片、MCU、功率器件等半导体产品交期普遍长达半年(26周)以上,部分产品长达52周,延续2021年的交期延长势头。

在这样的背景下,全球晶圆厂不断扩产,对各种半导体设备的需求量大增,芯片缺货状况也在向上游的半导体设备和材料领域传导。据The Elec统计,2021年国际主流半导体设备厂商交期已经达到1年以上,部分设备交期长达2年,相比2019年4-6个月左右的水平大幅延长。根据机构产业链调研,了解到近期设备交期仍在继续延长。

针对这种情势,全球光刻机巨头ASML执行长韦尼克表示,今年半导体设备出货量会比去年多,明年又比今年多。但是只看需求曲线是不够的,我们确实需要将产能大幅提高 50% 以上,而扩产需要时间,预计明年和后年都会出现短缺。

英特尔执行长季辛格表示,设备短缺对扩厂计划形成挑战,已与ASML执行长韦尼克直接商议,派出自己的制造专家到ASML加快生产。

从半导体晶圆厂扩建计划来看,大多数将从 2023下半年开始陆续量产,ASML表示正在跟供货商评估扩产方案,各大半导体厂,能否取得生产设备,将是抢先其他同业,如期量产的关键。

在这一波缺货潮中,作为全球第二大半导体设备供给市场,日本相关厂商销售又破纪录。据日本半导体制造装置协会(SEAJ)统计,2022年1月,日本半导体设备销售额(3个月移动平均值)较去年同月飙增近7成(飙增69.4%)至3,063.21亿日元,连续第13个月呈现增长,增幅连续第11个月达2位数(10%以上)水平,且月销售额超越2021年5月的3054亿日元、创有数据可供比较的2005年以来史上新高纪录。

东京威力科创2月10日宣布,在评估客户最新的投资动向及业绩动向后,将2022年度(2021年4月-2022年3月)合并营收目标自原先预估的1.9兆日元上修至1.95兆日元(将年增39.4%)、年度别营收将创历史新高纪录;合并营益目标自5510亿日元上修至5700亿日元(将年增77.7%)。

Advantest宣布,不管从短期还是中长期来看,芯片及其相关市场需求看俏,因此将2022年度(2021年4月-2022年3月)订单额目标自原先预估的5650亿日元上修至6500亿日元、合并营收目标自4000亿日元上修至4100亿日元。

Screen宣布,因半导体厂商设备投资意愿超乎预期、半导体设备订单破纪录,因此2022年度(2021年4月-2022年3月)合并营收目标自原先预估的3915亿日元上修至4090亿日元。Screen社长广江敏朗于去年10月27日举行的财报说明会上表示,关于半导体需求,从最近的动向来看、预估到2023年时也不太会下滑。

SEAJ表示,2022年后,以晶圆代工厂为中心、预估投资将进一步增加,因此将2022年度日本半导体设备销售额自前次预估的3兆4295亿日元上修至3兆5500亿日元(将年增5.8%)、2023年度也自3兆5975亿日元上修至3兆7000亿日元(将年增4.2%)。2021-2023年度期间的年均复合成长率(CAGR)预估为15.8%。

中国市场潜力大

中国大陆具备强大的半导体设备消费能力,因此,各大半导体设备厂商都在紧盯着这块蛋糕。据统计,2021年国内12英寸晶圆厂总产能约115万片/月,2022-2023年国内本土晶圆厂扩产仍然有望处于快速爬升通道,2022年12英寸晶圆厂重点项目年新增产能超20万片/月,2023年中芯京城、中芯东方、华力八厂、华虹九厂、长江存储二期、长鑫二期、士兰集科等项目有望带动更多产能增量,拉动半导体设备资本开支进一步提升。

然而,在供给侧,中国本土的设备厂商在全球市场影响力比较小,很难对国际大厂形成压力。不过,随着贸易壁垒加剧,以及本土设备厂商的顽强成长,还有政府的大力支持,使得本土设备厂商有了更大的试错和成长空间,近两年的订单量明显提升。有统计显示,多家本土半导体设备企业斩获大单,2020年第四季度,国内设备商中标82台,同比增长100%,订单周期2-3个季度,收入确认在2021年,多项设备国产市场份额大幅提升10%以上。

国内半导体设备企业营收陆续突破7-10亿盈利拐点(统计国内外设备企业,营收7-10亿是盈利拐点区间)。按这样的势头发展下去,2021年中国半导体设备国产化率有望继续提升。有望在竞争激烈的国际半导体设备市场占有一席之地。

据测算,三座典型晶圆厂设备国产化率总体在15%左右(按照设备台数占比),其中长江存储、华虹无锡、华力集成设备国产化率分别为16.3%、15%、12.8%。其中,长江存储在设备国产化方面较为积极,部分原因是IDM 模式的设备选择自主性相对高于晶圆厂代工厂;华虹无锡与华力集成同属于华虹集团,华虹无锡各类型设备国产化率大多高于华力集成,或主要由于华虹无锡90nm~55nm 的成熟制程相较于华力集成相对先进的28~14nm 制程更易于推进设备国产化。

在细分市场,介质刻蚀机是我国最具优势的半导体设备,目前,我国主流设备中,去胶设备、刻蚀设备、热处理设备、清洗设备等的国产化率均已经达到20%以上。而这其中市场规模最大的就是刻蚀设备,代表厂商为中微公司和北方华创。

根据中微半导体创始人尹志尧预计,在刻蚀设备领域,未来国产率有望达到50%。这是因为,在国产核心设备(晶圆加工)中,刻蚀机的国产化率最高,且占比在逐年上升。

中微半导体在CCP刻蚀领域具备明显优势。在逻辑集成电路制造方面,中微半导体是国内唯一进入台积电先进制程生产线的国产设备厂商,2017年,中微刻蚀设备进入台积电7nm生产线,5nm制程正在展开合作。同时,该公司的刻蚀设备进入了长江存储、华虹宏力等国内晶圆制造厂商。在3D NAND 芯片制造方面,中微半导体的CCP设备技术可应用于64层芯片量产,据悉,该公司根据存储器厂商的需求,正在开发96层及更先进的刻蚀设备和工艺。

物理薄膜沉积(PVD)方面,北方华创的薄膜沉积设备产品种类最多,其28nm硬掩膜PVD已实现量产,铜互连PVD、14nm硬掩膜PVD、Al PVD、LPCVD、ALD(原子沉积)设备已进入产线验证阶段。2020年4月,北方华创宣布,其THEORISSN302D型12英寸氮化硅沉积设备进入国内集成电路制造龙头企业。该设备的交付,意味着国产立式LPCVD设备在先进集成电路制造领域的应用拓展上实现重大进展。

清洗设备方面,中国的单圆片湿法设备厂商中,盛美半导体独家开发的空间交变相位移(SAPS)兆声波清洗设备和时序气穴振荡控制(TEBO)兆声波清洗设备已经成功进入韩国及中国的集成电路生产线。北方华创的清洗设备也已成功进入中芯国际生产线。据中国国际招标网统计,在长江存储、华虹无锡、上海华力二期项目累计采购的200多台清洗设备中,按中标数量对供应商排序,依次是迪恩士、盛美股份、Lam、TEL以及北方华创,所占份额依次是48%、20.5%、20%、6%和1%。

抛光机(CMP)方面,中国主要研发单位包括天津华海清科和中电科45所,其中,华海清科的抛光机已在中芯国际生产线上试用。

结语

近两年,全球半导体设备销售不断打破记录,愈加体现出半导体产业链上游的重要性。这对于中国半导体业来说,既是挑战,也是机遇,待这一波缺货大潮退去后,是否能迎来一个新的局面,特别是在半导体设备领域,就看这几年的变化和发展情况了。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫