来源:内容由半导体行业观察(ID:icbank)转载自公众号驭势资本,谢谢。

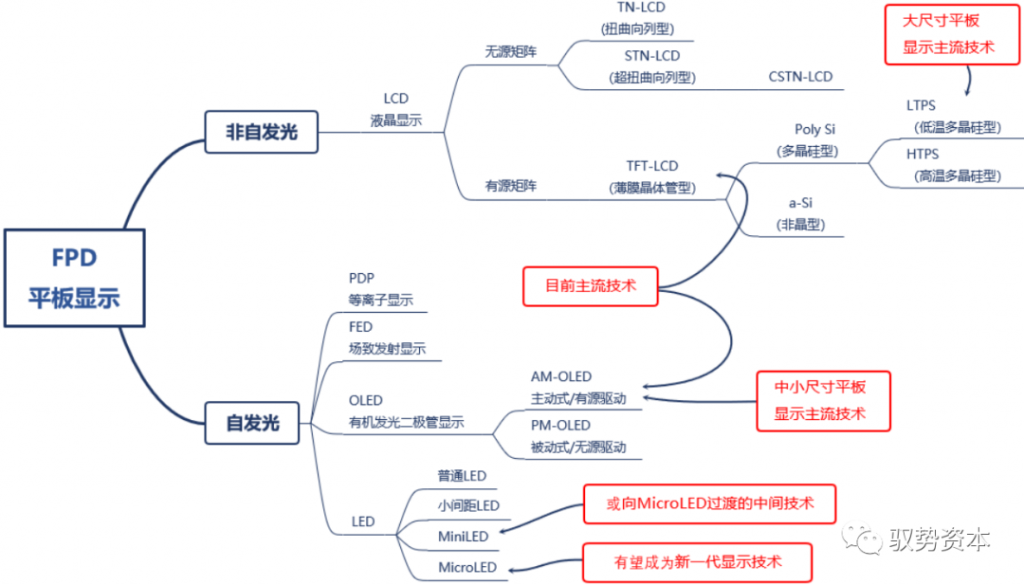

显示面板是手机、电视、平板电脑、笔记本电脑、安防监控设备、车载显示屏等设备必不可少的组成部件。显示面板的发展大致可分为以下阶段:

20世纪20年代CRT(CathodeRayTube,阴极射线管)技术作为第一代显示技术被正式商业化,代表产品:黑白及彩色CRT电视。

20世纪90年代,等离子技术、LCD(LiquidCrystalDisplay,液晶显示)技术并行。2000年后,等离子技术逐步退出市场,LCD(液晶技术)逐渐成为全球最主流的显示技术。

2010年左右,OLED商业化进程得到了实质性进展,之后AM-OLED逐渐成为中小尺寸平板显示的主流,但因寿命问题无法在大屏幕市场取代LCD,也无法在超大屏幕市场取代LED。

未来Mini/MicroLED有望成为下一代主流技术。

显示面板分类:

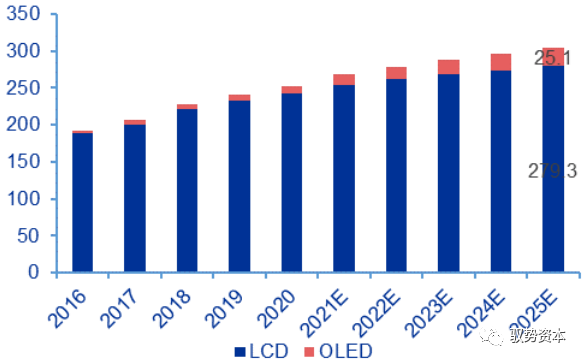

全球显示面板市场以LCD为主,新显示赛道快速增长。LCD由于其技术的成熟性,以及在大屏幕显示领域如电视、笔记本电脑等的广泛应用,市场需求和占比较大。

2020年,全球LCD面板出货量高达2.33亿平方米,占全球显示面板96%市场份额。LCD面板保有量高,未来将继续稳定在高出货量水平,预计2025年将达到2.79亿平方米。OLED因其独特的柔性特质,能满足曲面和折叠屏的需求,被广泛应用于手机等小屏幕产品,同时也应用于一些新兴的电子产品如智能穿戴和VR设备等。

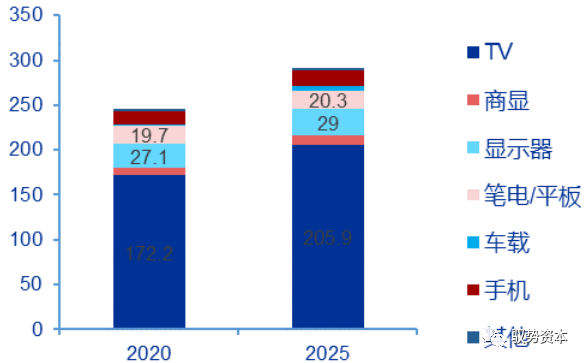

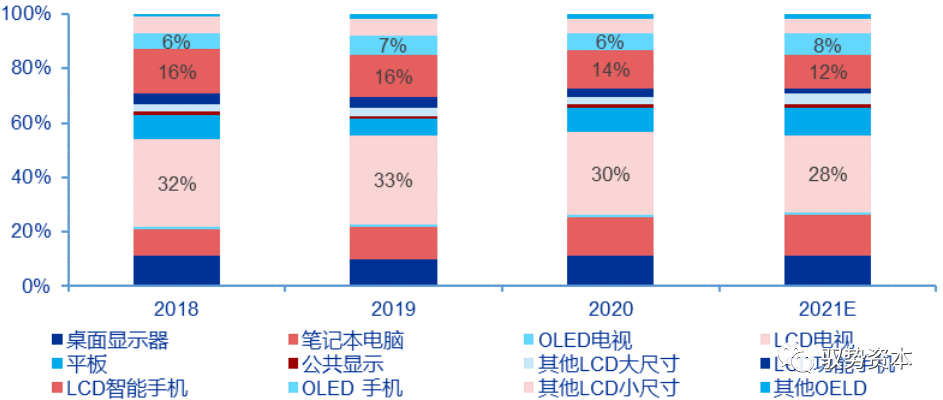

2020年,全球OLED面板出货量仅为9.7百万平方米,但从2021年起预计将以16.34%的年复合增长率增长,2025年有望达到25.1百万平方米。根据Omdia数据,面板各下游应用领域不断拓展与市场需求稳步增长,TV、移动设备作为最大应用类别保持平稳增长;商用、车载等新显示赛道快速增长。

全球显示面板行业市场规模(出货量,单位:百万平方米):

显示行业主要下游稳步增长(单位:百万平方米):

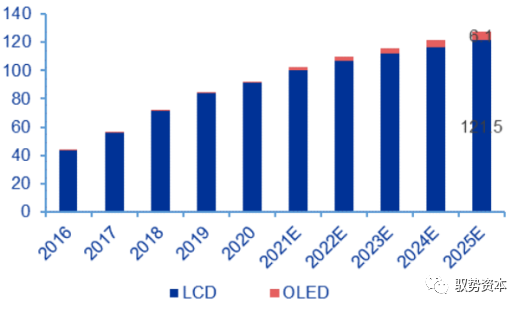

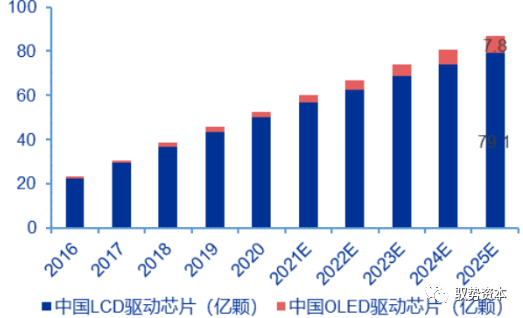

LCD已取得主导,OLED投入加大。相较于韩国与中国台湾地区,中国大陆显示面板发展较晚。随着京东方等国产面板厂商的崛起,中国大陆显示面板以20.23%的年复合增长率快速追赶,市场规模从2016年的43.6百万平方米增长至2020年的91.1百万平方米,预计2025年市场规模将达到121.2百万平方米。

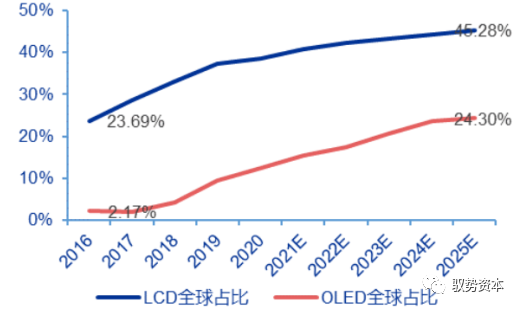

LCD面板方面至2025年我国在全球市场的出货量占比将达到45.28%;OLED领域起步较晚,主要受制于行业较高的技术壁垒早期发展缓慢,但近年随着我国的投入不断加大,整体OLED产能快速增长。2020年我国OLED面板产量占全球产量的比重12.37%,首次突破10%,预计2025年将上升至24.3%。

中国显示面板行业市场规模(出货量,单位:百万平方米):

中国大陆显示面板占全球份额:

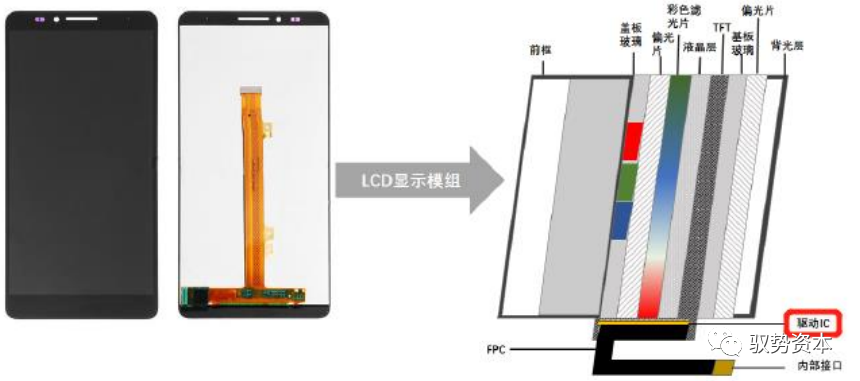

DDIC,即面板显示驱动芯片,是显示面板的主要控制元件之一。LCD驱动芯片为LCD显示屏中的灯珠提供稳定的电压或电流驱动信号,从而控制灯珠的光线强度和色彩,并在液晶片板上变化出不同深浅的颜色组合,进而保证显示画面的均匀性和稳定性。而OLED驱动芯片主要通过向OLED单元背后的薄膜晶体管发送指令的方式,实现对OLED发光单元的开关控制。

手机LCD显示模组及驱动芯片:

显示驱动芯片市场规模增长速度略高于显示面板市场:

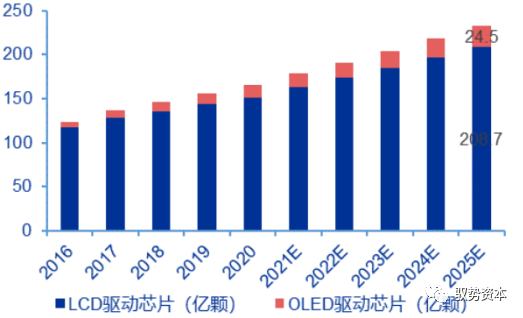

受益于全球显示面板出货量的增长,显示驱动芯片市场规模也快速增长。根据Frost&Sullivan统计,全球显示驱动芯片出货量从2016年的123.91亿颗增长至2020年的165.40亿颗,年复合增长率为7.49%。预计未来显示技术的升级与下游应用的拓展将推动显示驱动芯片市场的进一步增长,到2025年出货量增至233.20亿颗。

和下游显示面板市场相对应,全球显示驱动芯片以LCD驱动芯片为主,预计未来将继续稳定在高出货量水平,OLED驱动芯片随着OLED屏的高速增长份额逐渐提高。目前LCD驱动芯片已经实现稳定供应,且TFT-LCD已大量转向TDDI,该市场已经进入成熟甚至过度竞争阶段。

随着智能手机、电视等电子设备对液晶面板的需求不断增长,显示驱动芯片市场预计将在全球范围内实现快速增长,其主要增长引擎包括高分辨率、集成功能需求的增加以及平均售价的降低。

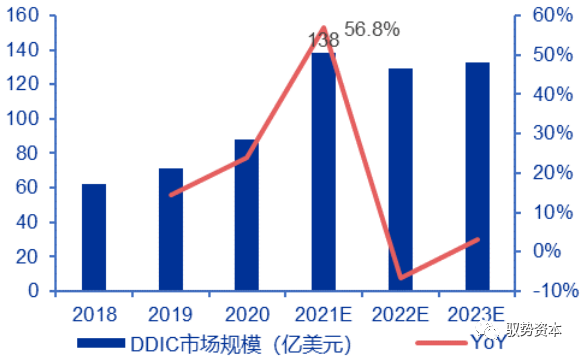

全球DDIC市场规模(单位:亿颗):

中国DDIC市场规模(出货量):

在新兴应用领域强劲需求带动下,2021年增速或达到周期性峰值:

根据CINNOResearch数据,2021年全球显示驱动芯片市场规模预计增至138亿美元,增长率将达到56.8%为近年来的最高峰,也为全球集成电路芯片市场中成长力度最大的细分产业之一。目前,由于晶圆代工与封测产能短缺导致短期晶圆与封测价格不断上涨;同时,全球显示面板市场的增长也带动了显示驱动芯片长期需求量的增加。

2020至2021年间,虽然市场需求量大幅增加,但是全球晶圆产能投资中8英寸产能增量有限,尤其是在90~150nm制程节点产能短缺更为明显。因此,价格上涨为全球显示驱动芯片市场规模上升的主要推动力(预计2021年价格带动营收规模增长约53%,出货量带动营收增长约2%)。

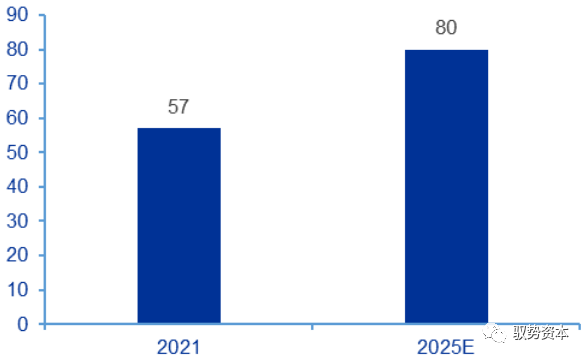

随着面板制造产能持续向国内转移,大陆已经奠定了全球面板制造中心的地位,相应的大陆市场也成为全球驱动芯片主要市场。CINNO预计2021年国内显示驱动芯片市场规模将同比大幅增长68%至57亿美金,至2025年将持续增长至80亿美金,年均复合增长率CAGR将达9%。

全球显示驱动芯片市场规模:

中国驱动芯片市场规模(单位:亿美元):

TDDI开辟新领域成长:

显示驱动芯片的功能集成是当下主流的技术发展方向,面对智能手机更高屏占比的发展趋势,显示驱动芯片与触控芯片的整合能够有效减少显示面板外围芯片的尺寸,因此TDDI芯片的市场渗透率迅速提升,开辟了显示驱动芯片领域的新战场。未来,以车载电子为代表的其他电子设备也将广泛采用TDDI芯片,推动市场维持高速增长。

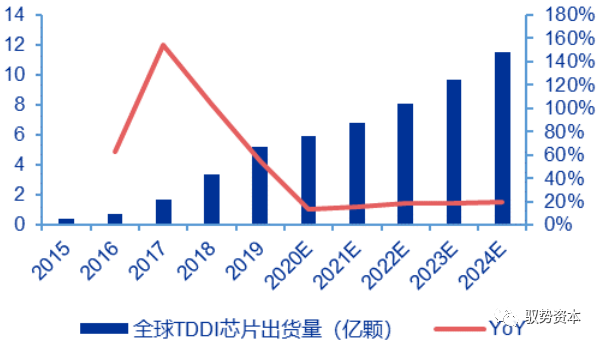

根据Frost&Sullivan统计,自2015年TDDI芯片首次问世以来,其出货量由0.4亿颗迅速提升至2019年的5.2亿颗。未来,以车载电子为代表的其他电子设备也将广泛采用TDDI芯片,推动市场维持高速增长,至2024年全球出货量预计将达到11.5亿颗,自2020年至2024年的年均复合增长率达到18.3%。

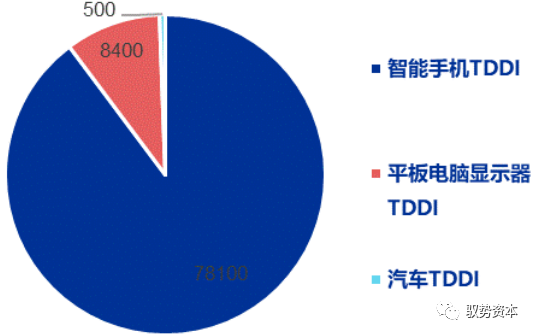

1)目前为智能手机液晶面板的主流驱动方案。除苹果外,其他知名终端品牌的液晶面板机型高比例采用TDDI。根据Omdia数据,2020年用于智能手机的TDDI出货量达到7.81亿颗。

2)后疫情时期,远程教育扩大化,平板电脑需求激增,TDDI在平板电脑显示屏的渗透率迅速增长。随着尺寸和分辨率的提升,一块屏幕需要配备两颗芯片,目前正在成为主流方案趋势,根据Omdia数据,2020年用于平板电脑显示屏的TDDI出货量达到8400万颗。

3)车载显示器TDDI市场日趋成熟:

目前面板厂商正在为车载显示器积极开发in-cell触控集成方案,芯片厂商在2020年起逐步开始量产TDDI解决方案。

汽车电子化的趋势,推动车用电子零组件需求持续提升,其中车用触控面板的使用量,有望在2022年迎来更大规模的爆发,带动车用TDDI迎来首波拉货高峰,据DIGITIMES信息,包括显示驱动大厂Synaptics以及联咏、奇景光电、敦泰都已经对此领域重兵部署,并在2022年启动大量出货。

根据Omdia数据,2020年车载显示器的TDDI出货量达到500万颗。

全球TDDI芯片出货量:

2020年LCDTDDI分下游占比(单位:万颗):

大尺寸为切入口,中小领域伴随产业转移替代加速

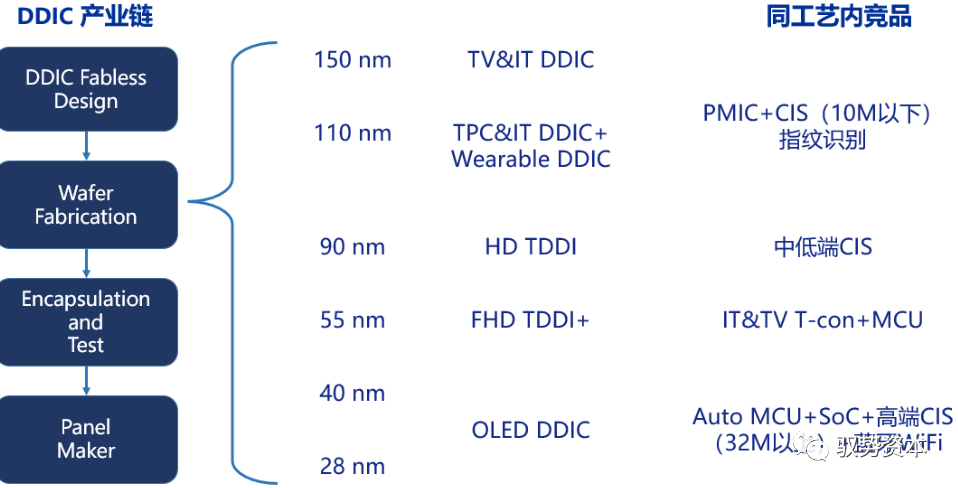

显示驱动IC的产业链大体由IC设计—晶圆代工—封测—面板厂构成,目前供给的瓶颈主要在于晶圆代工的产能。DDIC的产业链较为简单,作为显示屏成像系统的重要部分,其所在电子产品中所占的成本约10-15%,但因芯片嵌入数量较多,故在芯片设计行业中属于毛利较低产品。而在产能紧张的阶段,显示芯片因其低毛利等特点,往往被晶圆代工厂挤压产能。

由于显示产品的多样性,显示类驱动IC的制程范围也比较广,其主要产品涵盖了28nm-150nm的工艺段。其中NB和MNT等IT产品和TV主要为110-150nm;主要用于LCD手机和平板的集成类TDDI(Touch+DDIC)制程段在55-90nm;用于AMOLED驱动IC的制程段相对先进为28-40nm;其他规格较低的驱动芯片(穿戴、白电、小家电等分辨率较低应用)我们本章暂不做讨论。

各显示品类的驱动IC制程以及同类竞品:

2021年各品类显示驱动IC的供给呈现不同程度的紧张,除了自身的需求增长外,同制程内其他品类IC的晶圆消耗也会影响DDIC的供给。2021年最为缺货的电源管理芯片,10M以下的低端图像识别芯片以及指纹识别芯片等等的需求增加,会不同程度的挤压TV和IT驱动芯片的晶圆供给;车载MCU芯片工艺主要集中在在28-40nm,使同样在此制程段同时非常紧缺的AMOLED的DDIC供应难以得到快速补充。

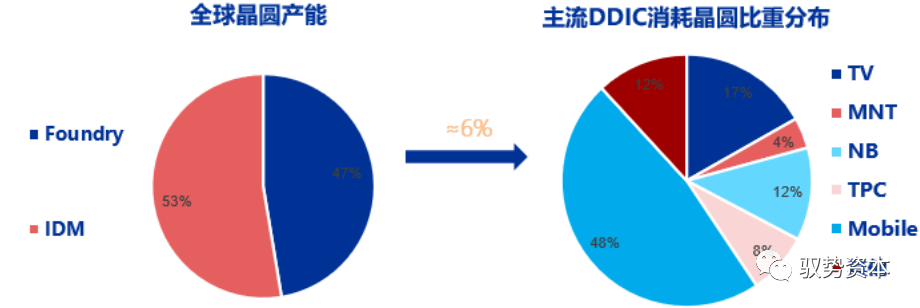

DDIC占整体晶圆产能约3%,占晶圆代工厂产能约6%。根据DISCEIN数据,显示驱动IC消耗的晶圆产能约250-270K/M,如参考2021年超过约9500K/M的晶圆产能,实际占比不到3%;如排除约5000K/M的IDM产能(如三星和英特尔等),剩下的晶圆代工产能(如台积电、联电、中芯国际等)约4500K/M,DDIC占其中不到6%的产能比重。

全球晶圆产能与主流DDIC消耗晶圆比重分布:

手机和TV消耗晶圆量较大:

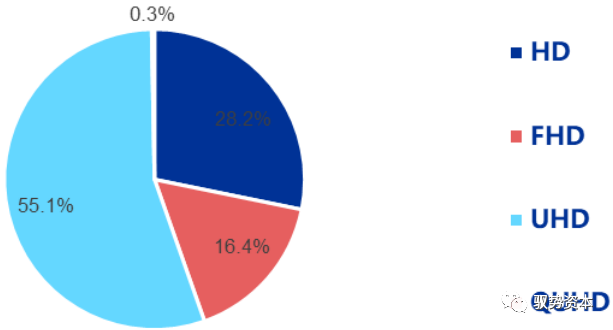

根据Omdia数据,大尺寸显示驱动芯片(包括TV、MNT、NB和9寸以上TPC)占总需求的70%,其中液晶电视面板所用驱动芯片占大尺寸总需求的40%以上,因其每年约2.7亿(2020年AVCRevo数据为272.2M)的面板出货量和超过50%的UHD占比,对显示驱动芯片的数量需求较大,其晶圆消耗占比也较高。

在中小型显示驱动芯片市场,智能手机的市场份额最大。2020年,包含LCD面板驱动芯片和AMOLED面板驱动芯片在内,占驱动芯片总需求的20%,但由于手机的驱动芯片往往集成了触控和T-CON的功能,单个晶粒面积是TV驱动芯片的三倍左右,导致消耗的晶圆量接近下游主流显示的一半。

2021年IT线产品增长仍然较强,同时由于更高分辨率在电视面板中的渗透率提升,根据Omdia测算,主流显示驱动芯片的总需求预计将在2021年增长至84亿颗。

全球主要显示驱动IC年度出货量占比:

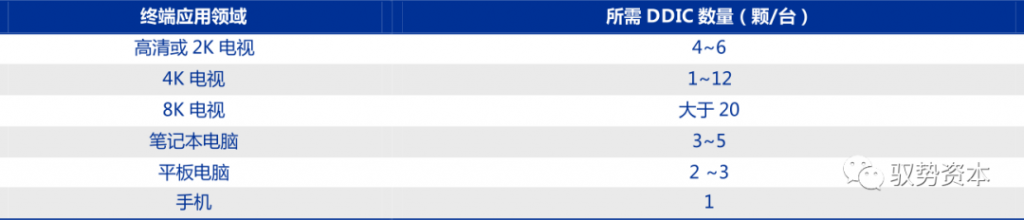

终端所需DDIC数量与面板尺寸、分辨率高低成正比,面板尺寸越大,分辨率越高、所需DDIC数量越多。未来随着大面板屏幕尺寸继续增加,各类屏幕分辨率、色域要求不断提升,每台终端产品所需的DDIC数量还将进一步增长。

终端产品与DDIC数量对应关系:

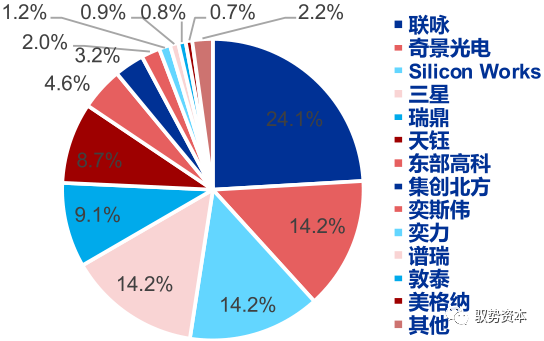

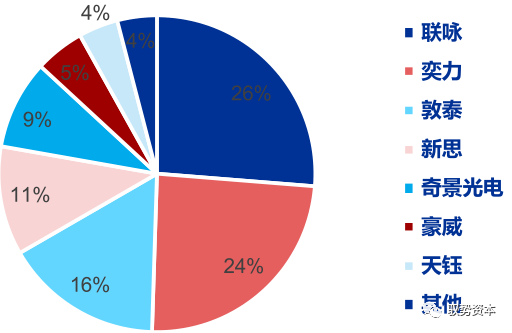

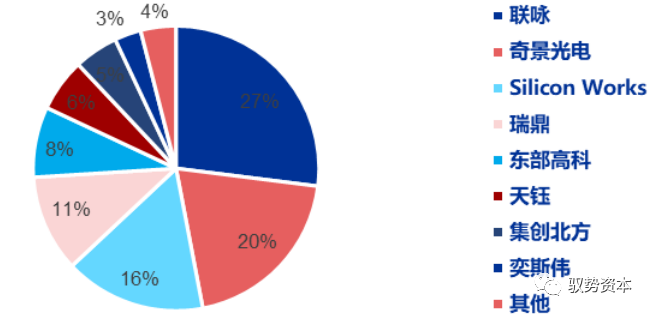

台厂和韩厂占据了大部分显示驱动市场份额。根据Omdia数据,大尺寸显示驱动芯片市场中,台厂份额最大。联咏2020年份额为24%排名第一,其次是奇景光电和瑞鼎、以及三星旗下LSI和和LG旗下SiliconWorks。在智能手机领域,台厂在LCD占主导地位,2020年近80%份额,联咏和和奕力排名包揽前二。

2020年大尺寸显示驱动芯片市场份额:

2020年LCD手机显示驱动芯片市场份额:

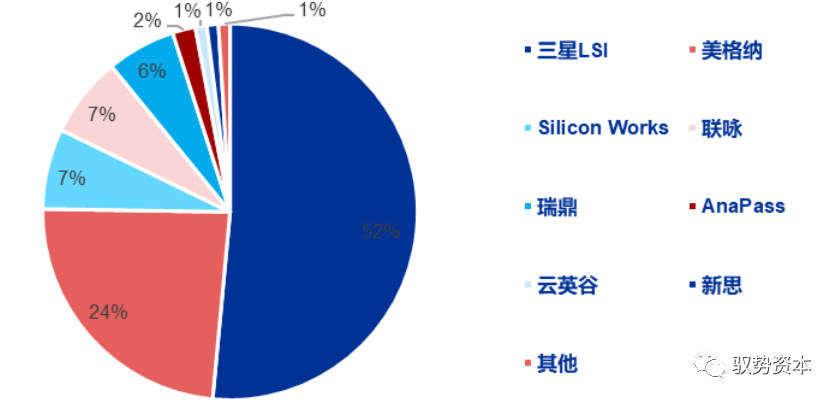

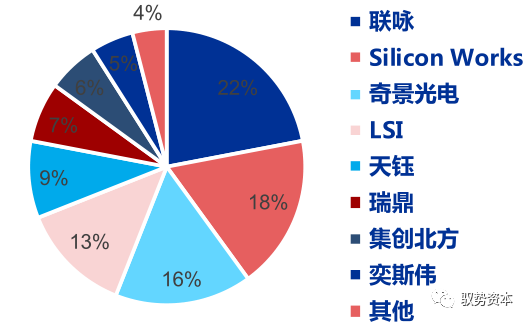

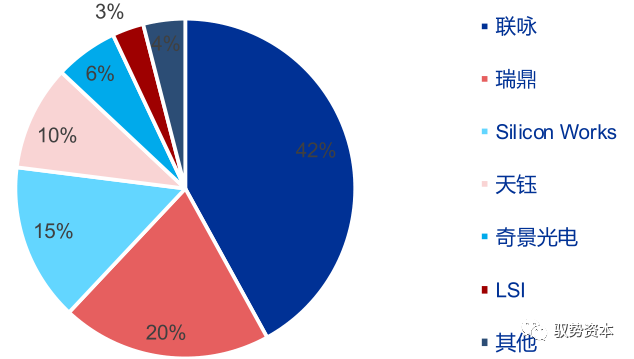

AMOLED领域韩厂因其技术优势份额占优。三星旗下LSI在2020年占据超一半AMOLED显示驱动市场份额,作为三星显示SDC的专属供应商,LSI和美格纳(前身为Hynix半导体)尚未与中国大陆面板厂展开合作。联咏和瑞鼎是2020年中国大陆面板厂的主要AMOLED驱动芯片供应商,市场份额在2020年分别为7%和6%。

2020年AMOLED手机显示驱动芯片市场份额:

随着中国大陆面板厂的份额提升,上游供应链的转移带动国内显示驱动芯片行业快速发展。

大尺寸显示驱动芯片领域,集创北方和奕斯伟增长显著。奕斯伟在2020四季度为BOE最大的TV显示驱动芯片供应商;集创北方在BOE、HKC惠科等面板大厂份额持续提升。2020年,集创北方和奕斯伟市场份额分别为3.2%和2%。

手机显示驱动芯片领域,国内公司市场份额仍然较低,但呈现局部突围态势:

豪威在2020年收购了新思的移动TDDI业务,积极结合其CIS产品优势在中国市场进行扩张;

集创北方在2020年底开始为品牌小米量产TDDI;

云英谷于2020年三季度开始量产AMOLED驱动芯片;

华为海思自研的OLED驱动芯片在2021下半年已经试产完毕,计划2022年正式向供应商完成量产交付,该芯片样本在2021下半年已经送至京东方、华为、荣耀等厂商处进行测试;

中颖电子后装AMOLED显示驱动芯片已在2021年量产出货,同时计划在2022年中推出前装品牌市场规格芯片。

TV显示驱动:为国内厂商切入

显示驱动领域的最佳入口

TV面板显示驱动是消耗数量最多的显示品类。显示驱动IC通过电压驱动面板的Source线来控制几百万个像素的开关状态显示画面,在常规的IC设计下,对驱动IC用量影响最大的因素为分辨率。TV面板的单颗驱动IC一般拥有960-1366个驱动通道,常规设计下一个HD分辨率的OC需要三颗驱动IC,一般FHD需6颗,UHD则需12颗。

除了常规设计外,面板厂商也在开发Dualgate(一个驱动通道驱动两列)或者triplegate(一个驱动通道驱动三列)设计,入门级的32寸HD有1颗或者2颗的驱动IC设计,但目前UHD占整体TV比重超50%,这类方案在分辨率越来越高的情况实际难以实现。根据DISCEIN数据,TV面板所需要的驱动IC数量对应2.7亿片TV面板出货量全年约25亿颗规模,是消耗数量最多的显示品类。

TV显示驱动IC用量:

TV各分辨率占比:

TV驱动IC率先成为大陆厂商切入的最佳入口。我们认为目前TV驱动IC为突破口主要因:

大尺寸TV面板产品的标准化程度最高,技术壁垒相对中小尺寸门槛低;

TV显示驱动每年需求量约25亿颗在主流显示里占比较大;

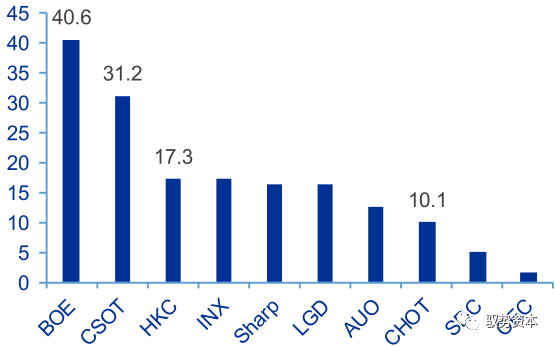

在显示面板在几次产业转移后,在大尺寸LCDTV领域率先实现了以大陆为主导的产业格局,前三强竞争格局已经形成,加上CHOT等其他面板厂,使得TV驱动IC的需求由大陆厂商主导。

但TV领域也是目前竞争最为激烈的领域,整体份额较为接近,其中中国大陆厂商集创北方和奕斯伟也占据了一定份额,根据CINNOResearch数据,本土驱动芯片企业中,2021上半年两者合计占据了电视、显示器和笔记本等中大尺寸应用90%以上市场份额。

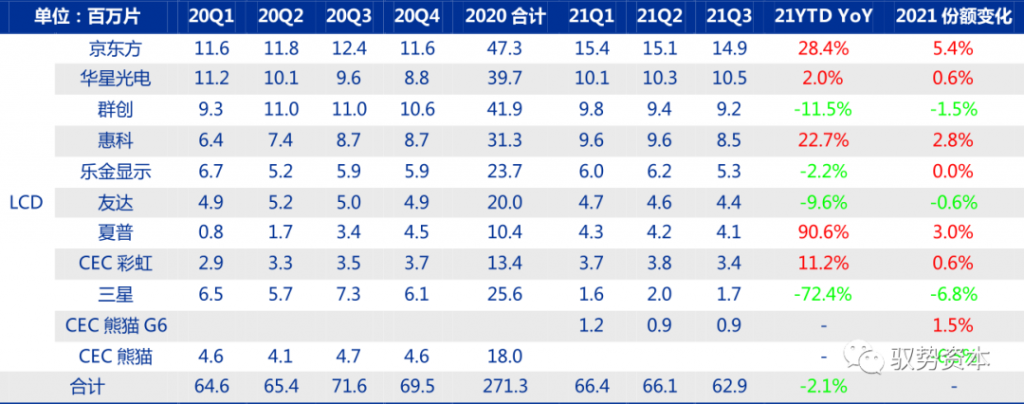

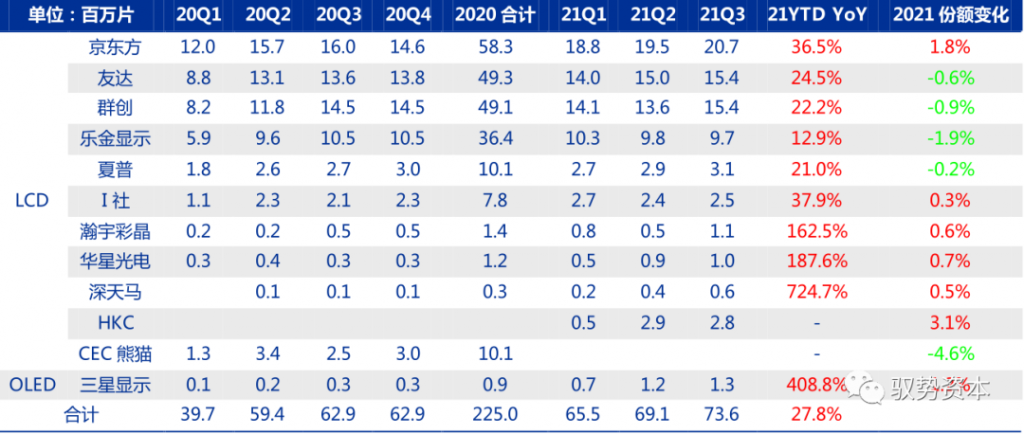

全球LCDTV供应商出货面积(百万平方米):

2020年TV驱动IC竞争格局:

TV面板商出货量:

MNT显示驱动:应用场景多维,

大陆厂商奋起直追

MNT显示驱动产品维度丰富。MNT和TV整机的形态比较类似,但TV产品相对来说场景简单较为中规中矩,MNT附带更多应用场景需求,如画面比、产品刷新率、平面和曲面、分辨率等产品维度比较丰富,应用于办公、娱乐、电竞等各个场景。

因尺寸限制用量较小。从用量来说,受到尺寸普遍较小的限制,MNT产品难以像TV产品一样简单采用10颗以上960通道的驱动IC,而倾向采用数量更少的1446通道的驱动IC,结合MNT的整体规模以及倾向于用较多通道的驱动IC,MNT的IC需求量对应每年1.6亿片MNT面板出货量约9亿颗规模,在几个主要应用里仅大于TPC。

MNT显示驱动IC用量:

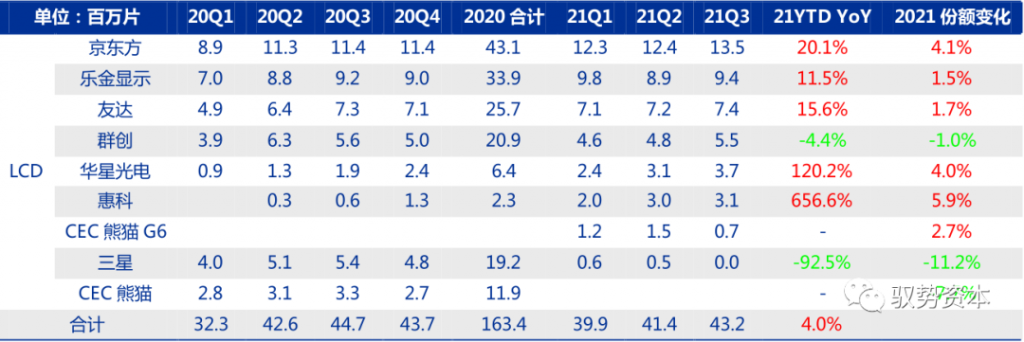

相比于TV面板以大陆厂商为主导的产业格局,MNT面板目前仍是多强局面。其中大陆厂商BOE出货量全球第一,其他排名靠前厂商中主要有韩国厂商乐金显示以及中国台湾地区的友达、群创,大陆厂商目前加大MNT投入持续追赶。

显示器面板厂商出货量:

MNT驱动IC目前仍然不是新晋厂商的第一选择,但随着产业转移份额快速增长。似然MNT驱动IC产品本身与TV的驱动IC规格差距不大,但因整体规模、产品多样性、定制化等原因不是新晋厂商进入市场的的第一选择,目前集中度较高主要为台厂主导。但目前国内面板产商奋起直追,大陆的集创北方、奕斯伟以及新相微等也随着MNT的面板产业转移至大陆份额快速增长。

2020年MNT驱动IC竞争格局:

NB驱动IC:后疫情时代承接新刚性

需求,完全由台厂主导

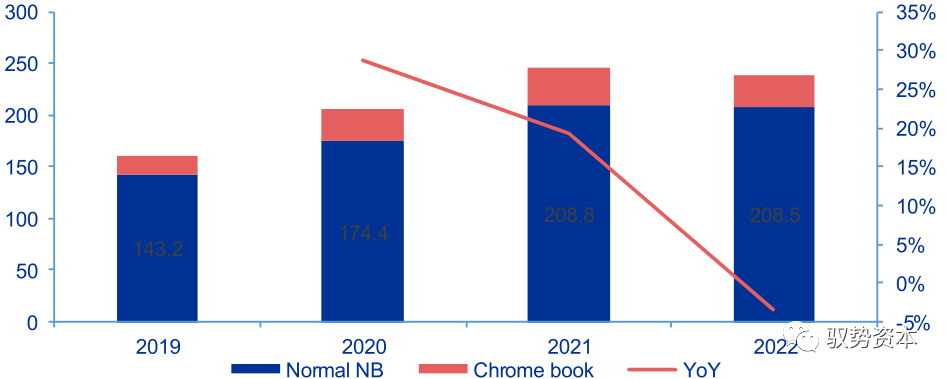

笔记本电脑后疫情时代下承接更多新刚性需求,用量约TV一半。疫情期间包括宅经济、在线办公、在线教育等各刚性需求,特别是教育笔电的集中采购,大幅增加了NB的新刚性需求,2022年略有回落。

根据TrendForce预计,2022全年出货量将年减3.3%为2.38亿台,其中Chromebook占比约12.4%,出货动能略有放缓,宅经济效应所衍生的需求有所减退。NB产品的分辨率结构目前以HD和FHD为主占比近90%,故IC用量相对较少,NB的IC需求量对应每年2.3亿片NB面板出货量约12亿颗规模,接近TV用量的一半。

全球笔电市场规模(单位:百万台):

NB显示驱动IC用量:

NB驱动IC基本完全由台厂主导,技术门槛较高:

从供应商来看,中国大陆方面除京东方早期通过G8.5代线的开创性生产方案快速占领市场为全球第一外,2-4位均为台厂和韩厂,目前在NB线中大陆厂商尚未掌握主导权。

由于NB尤其注重功耗、画质及COG设计等特点提高了驱动IC的技术门槛,其供应完全由台厂主导,第一的联咏和第二的瑞鼎占据了超过60%的份额,大陆厂商参与度相对TV和MNT更低。

2021年也因供给方的高寡占,导致驱动IC成为NB面板供应的掣肘,特别是因为技术门槛大陆厂商较难快速形成补充。

除了技术门槛外,由于NB驱动IC的通道数、COG设计以及功耗等因素考量,一片12寸晶圆能生产约5K的TV驱动IC或7K以上MNT驱动IC,但仅能生产2-3K的NB驱动IC,预计2022年依然有缺芯扰动的情况下NB的驱动IC供需改善晚于MNT和TV。

2020年NB驱动IC竞争格局:

笔电面板厂商出货量:

AMOLED驱动IC:渗透率

提升带动高速成长

AMOLED渗透率持续提升,目前进入建设高峰期。AMOLED目前还在高速成长期,大陆和韩国厂商还在投资建设新工厂增加产能,同时进行良率提升、技术优化和产品创新。

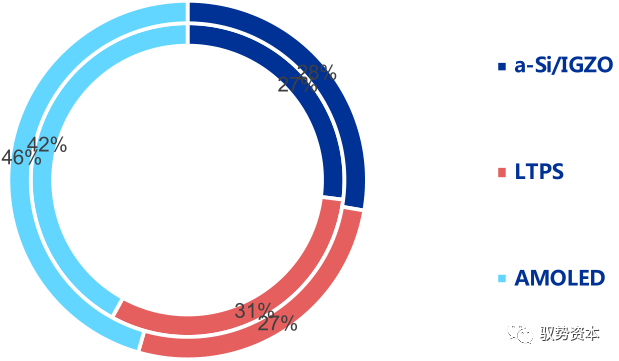

根据TrendForce数据,2021年手机用AMOLED面板市场渗透率为42%,尽管因AMOLED显示面板IC持续缺货,手机品牌和OEM厂商在其新机型中扩大采用AMOLED面板的趋势,将带动AMOLED市场渗透率成长,预计2022年渗透率提升至46%。同时,OLED下游的应用逐渐从手机拓展到穿戴、平板、笔记本等领域,供应商从SDC垄断发展到一超多强的局面。

智能手机各技术市场占比:

OLED供应链中的智能手机品牌和OEM厂商供应链数量关系:

AMOLED驱动IC对制程要求较高,同制程内多种竞品盈利能力强。AMOLED驱动芯片的制程区间处于成熟制程中产能最紧张的28-55nm,这个区间内存在较多更具备盈利性优势的竞品如车载MCU、高端CIS,消费电子SoC等,使得AMOLED产能受到排挤,其需求优先级较低难以被满足。

28-55nm制程竞品:

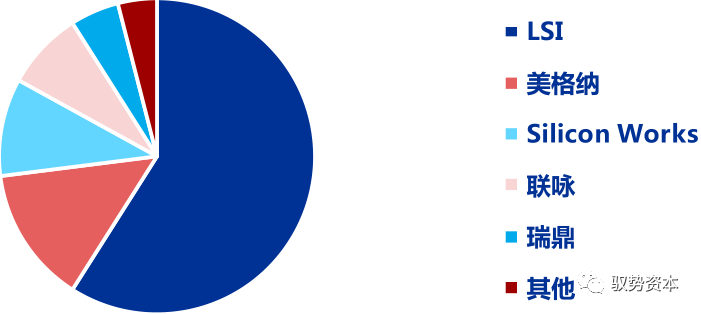

大陆厂商还未具备大规模供货AMOLED驱动IC能力。和AMOLED面板厂商格局相似,AMOLED的驱动IC前三位均为韩厂,包括三星电子旗下的LSI以及LG集团旗下的SiliconWorks,前三者的份额已经超过80%,第二梯队主要是台系厂商联咏、瑞鼎等,大陆芯片厂商未具备大规模供货的能力,目前在缺芯缺产能的情况下,大陆面板厂处于相对被动地位。

2020年AMOLED驱动IC竞争格局:

晶圆代工产业格局制约中国大陆OLED驱动芯片发展进程。韩国晶圆代工厂与韩国OLED驱动芯片设计厂商深度绑定,形成垂直整合模式,处于全球领先地位;中国台湾晶圆代工厂也与当地的OLED驱动芯片设计厂商深度合作,优先为当地芯片设计厂商代工;中国大陆晶圆厂主要代工液晶显示驱动芯片,OLED驱动芯片代工经验较少,大陆OLED驱动芯片设计厂商大多不得不将订单交给台湾晶圆厂。

供需逐步缓解,结构性供不应求仍持续

2020年四季度以来,由于代工厂晶圆成熟制程日趋紧缺,叠加产能分配优先级问题,驱动IC的供应掣肘逐步显现。

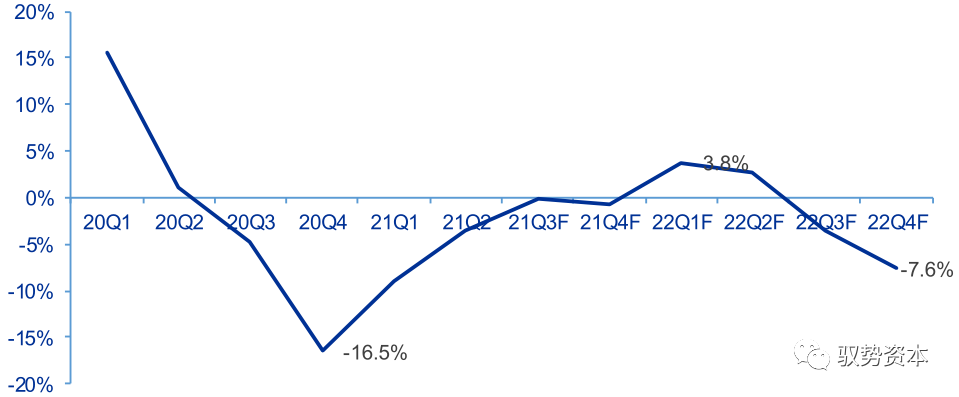

根据群智咨询测算,DDIC供需比从2020年一季度的15.6%,跌至2020年四季度的-16.5%后,呈现逐渐收窄趋势,供需关系逐渐缓解,预计2022年上半年供需会逐步进入相对平衡状态,但随着供应链产能依旧较紧2022年下半年仍然有缺货风险。

全球显示驱动芯片市场供需趋势:

供需持续紧张的同时,驱动IC价格也呈逐季上涨趋势:

2021上半年持续的供需不平衡,叠加供应链挤兑效应,LCD和OLEDDDIC,其价格连续数个季度环比大幅上涨;但随着终端库存增长,需求波动系数放大,需求端对于DDIC的涨价接受意愿将逐步减弱。

根据群智咨询预测,展望2022年,随着包括晶合等新增产能持续释放以及疫情红利后终端需求的稳步回归,驱动IC的价格大概率将呈现高位持平价格走势。

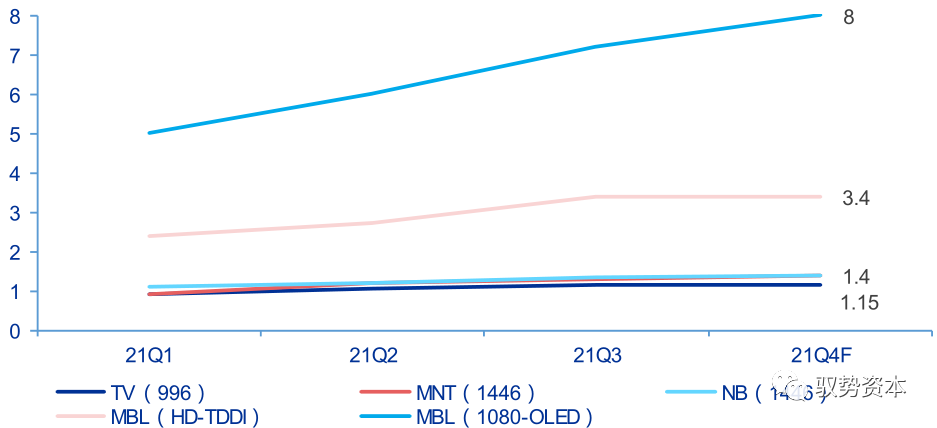

2021年驱动IC价格趋势(单位:美元):

厂商将拥有绝对话语权

显示驱动IC需求取决于面板整体产能。面板厂的产能上限直接决定了驱动IC的需求上限,即使终端需求相对较弱,但面板厂依然有相当大的动力在不击穿现金成本的情况下维持满稼动,一方面可获得正向现金流,一方面即使亏损也可推动产业重组。从2021下半年面板行业稼动率来看,即使LCD面板价格从高点回调较大,但制造商依然维持约90%的高稼动率。

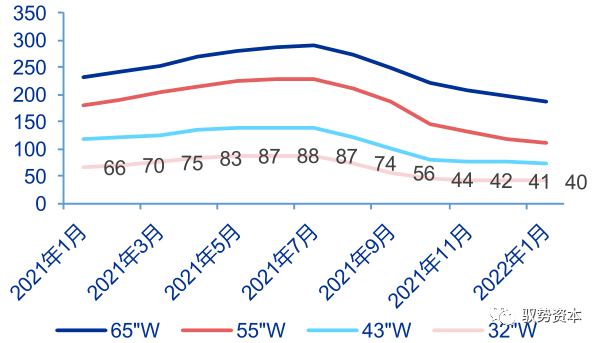

大尺寸LCD面板价格(美元):

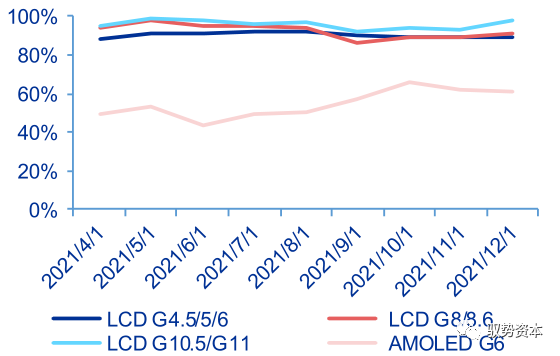

国内面板产线稼动率:

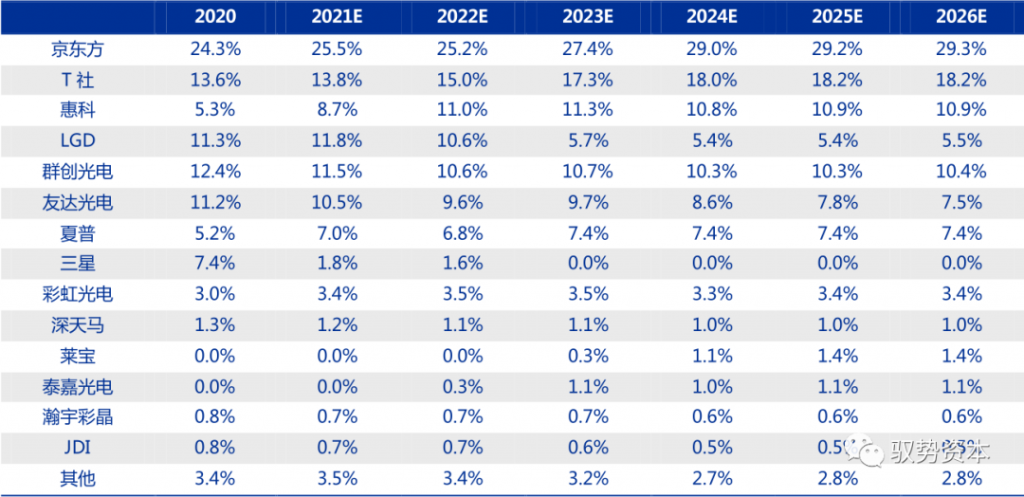

未来中国大陆的面板制造厂商有较强的上游议价和对供应的影响力。韩国面板厂商的产能重构和停产,以及台厂商对于产能投资的谨慎,间接增加了中国大陆面板厂商在全球的产能份额。根据Omdia预测,国内前三大厂商在经过几次收购和产能扩张后,预计将在2023年达到全球产能份额的52%,成为行业发展主阵地,对上游拥有较强的影响力。

2020-2026产能预测:

2020-2026产能份额预测:

随着国内面板厂陆续投产,对OLED显示驱动需求也在持续提升:

根据UBIResearch数据,在AMOLED市场,2020年三星为市场份额为68.2%,排全球第一;第二为LG,市场份额为21%左右,主要由大尺寸OLED面板(电视)贡献;京东方为第三,份额约5.7%。

但从需求来看,中国是最大买方市场,采购约占50%。随着国内面板厂6代OLED线陆续投产,对显示驱动芯片需求也在持续提升。

供给端:上下游合作,

逐步完善产业生态

整体来看,随着国内显示面板行业规模跃居全球之首,与之配套的上游产业环节如制造和封测等都将逐步走向国产化。

晶圆代工:绑定模式

为目前发展方向

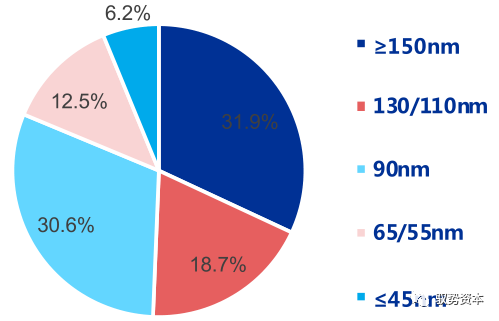

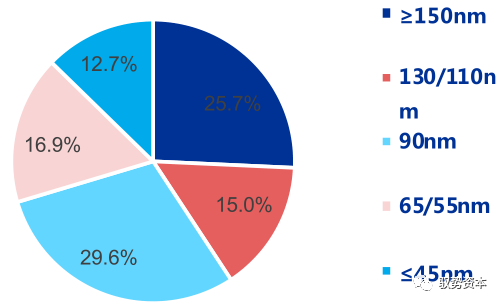

中大尺寸面板显示驱动以成熟制程为主。从制程来看,由于大、中尺寸面板终端产品显示技术已较为成熟,对于集成度要求较手机屏幕要求更低,多用90nm及以上的成熟制程DDIC即可生产。

且由于大、中尺寸面板所需芯片数量较多,因此其所使用的90nm及以上制程的DDIC仍占全球DDIC市场的主要部分,2020年市占率达到约80%;在芯片整体向更先进制程节点推进的趋势下,90nm及以上制程的DDIC市占率将逐渐下降,但仍将占据大部分市场份额,根据Frost&Sullivan预测,在2024年90nm及以上制程的DDIC市占率仍将超70%。

2020年全球显示驱动芯片分布(按制程):

2024年全球显示驱动芯片分布预测(按制程):

显示芯片的晶圆代工产能主要集中在非大陆代工厂。根据Frost&Sullivan统计,2020年,不考虑三星电子等同时具备设计能力和晶圆产能的IDM企业,仅考虑晶圆代工企业,全球晶圆代工企业在显示驱动芯片领域的年产量约200万片(折合12英寸晶圆),联华电子、世界先进、力积电、东部高科等晶圆代工企业在显示驱动芯片晶圆代工领域均有布局。

在大尺寸领域,中芯国际和晶合集成的产能相对较小,在小尺寸方面,晶合和集创北方绑定后,快速把90nm的TDDI技术能够快速推广,实现了在小尺寸领域占比超过30%;

但在OLED显示驱动领域占比不到1%,主要因为OLED驱动芯片基本采取40nm/28nm以及少量55nm制程,而国内目前在这段工艺方面还较弱,有代工能力的厂商不多,导致国内显示芯片代工供给结构性失衡。

LCD显示驱动领域随着韩国中游面板制造厂的份额收缩而逐渐转移其产能至其他领域,台厂依然占据大部分份额。LCD的显示驱动IC制程主要是110-150nm以及少量90nm。

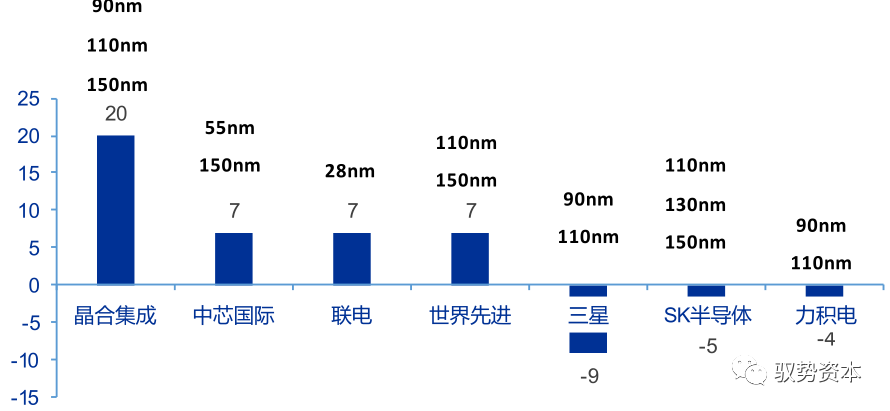

国内晶合集成是最大增长点,根据其招股书披露,Q4相比Q1每月增加约20K的产能,其中约90%用于驱动IC;中芯国际在突破先进工艺同时也将部分产能转向成熟的驱动IC领域;联电战略为继续维持驱动IC领域的龙头代工厂地位,增加部分28nm产能至AMOLED的DDIC。

韩厂方面随着,特别是三星为主的韩国晶圆厂随着本土面板厂的势微,逐步将显示驱动IC的产能转向其他领域。

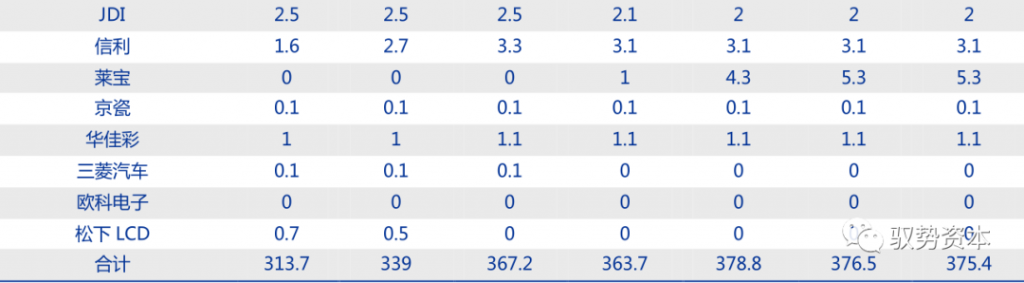

2021年一季度至四季度晶圆产能变化趋势(单位:K/M):

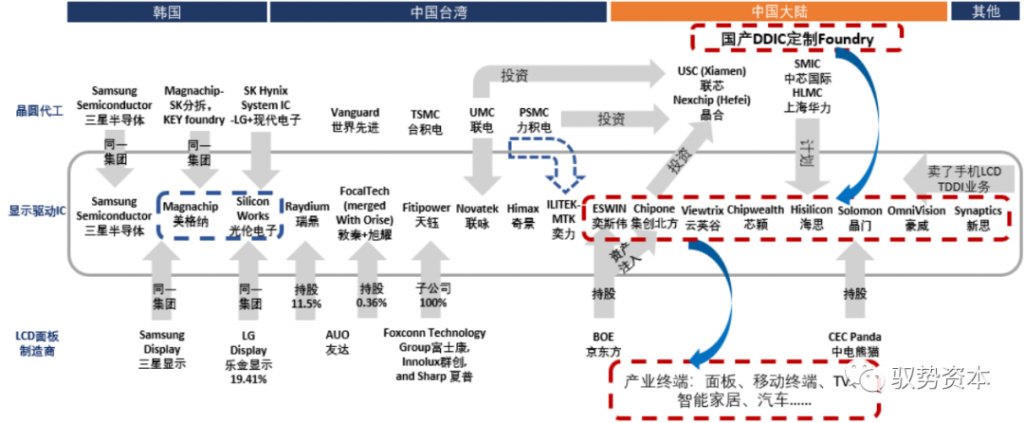

韩厂和台厂的崛起过程中均与上下游形成了绑定关系:

DDIC所在的制程分类为高压模拟,虽然已有40nm选项,但2020年前长期低迷的ASP市场,使得中大尺寸TFTLCD用的DDIC无法承担12寸晶圆的高成本线。

其应对方式是转往二、三甚至四线代工厂生产,以联合下游面板厂承包产能的商业模式维持对重要客户的供应。因显示驱动芯片行业的商业模式与普通的芯片行业较为不同,以及其出货量大对于代工产能的需求,掌握供应链或为突破方向。

目前,驱动芯片厂商主要拥有两种模式,一种模式是韩国的全产业链整合模式,一个集团整合了芯片设计、芯片制造、封装制造、面板厂商和整机厂商;另一种模式是中国台湾地区的上下游绑定模式,驱动芯片设计厂商可以与晶圆代工厂绑定,形成IDM模式,保障工艺开发及产能。

国外DDIC龙头产业链深度捆绑,国内困局有待突破:

能够提供AMOLED代工的晶圆厂更为有限,产能基本被韩台垄断。目前,根据Omdia资料,只有五家晶圆代工厂商能够为HV40nm和28nm制程的AMOLED驱动芯片提供成熟的产能,包括三星、联电、台积电、格芯和中国大陆的中芯国际。其中,三星、台积电、联电三家晶圆厂提供90%晶圆产能供应。

三星:主要工厂为奥斯汀S2,为高端iPhone和Galaxy机型供货,只向三星LSI提供28nm产能。

联电:目前正在扩大28nm产能维持其驱动IC领域的龙头代工厂地位,预计2022年将增加到15-16K/M。三星LSI为主要客户,剩余5K/M产能供应给LXSemicon(前身为SiliconWorks)、联咏和其他中小厂商;联咏占据其HV40纳米产能的主要份额;小公司较难从UMC获得产能。

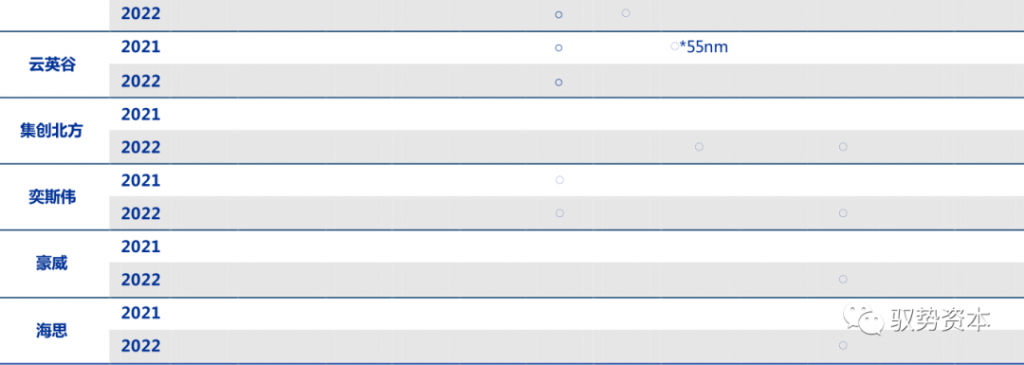

台积电:28nm产能仍较难开出,将在2022年主要向LXSemicon提供40nm产能,约10K/M,苹果为其最终客户;其他公司可获得的剩余产能或不足5K/M,如奕力、新思和云英谷在2022年将继续主要依赖台积电,每家每月或不到1K。

格芯:主要向美格纳提供28nm产能;LXSemicon和新思也将在2022年开始建立合作关系;集创北方计划导入其40nm制程,预计将在2022年下半年进行量产。

中芯国际:产能持续增长,预计到2022年底达7-8K/M。瑞鼎投片量正在增加,目前占据40nm产能约一半。集创北方、奕斯伟、华为海思和豪威等正在进行样品输出或验证,最快于2022年第二季度后才能进行量产,中芯国际开出的新产能为关键资源。

晶合集成:计划开发AMOLED驱动芯片40nm产能,预计到2023年投产。

AMOLED驱动芯片无晶圆厂和晶圆代工厂之间的供应链关系(主要智能手机)●Major○General◌Few:

封装测试:随着产业转移

迈向第一梯队

全球显示驱动芯片封测行业集中度较高,头部效应明显:

除部分专门提供对内显示驱动封测服务的厂商集中在韩国外,行业龙头企业均集中在中国台湾及大陆地区。

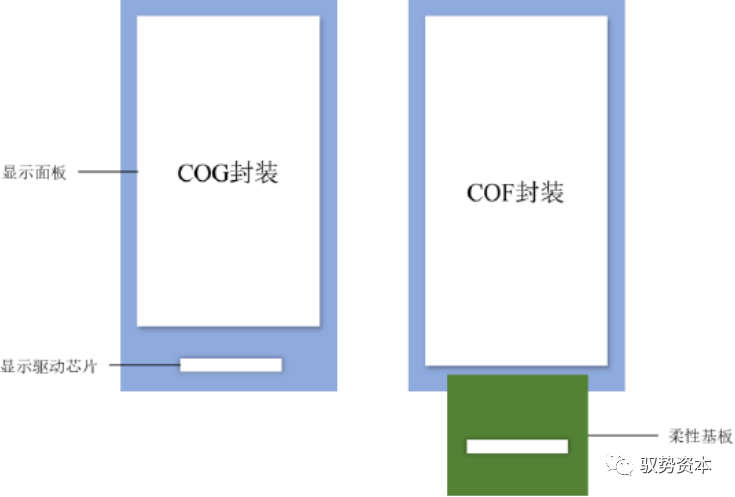

中国台湾和大陆的显示驱动芯片厂商都是采用委外代工的方式生产,由晶圆代工厂进行晶圆制造,再由封装厂为晶圆进行金凸块加工,随后由测试厂(委外测试厂或公司自有产能)进行晶圆良率测试,最后由专业封装厂进行切割、COG/COF加工等封装工作。

根据Frost&Sullivan数据统计,2020年全球显示驱动芯片封测行业中,独立对外提供服务且市场份额占比较高的企业包括颀邦科技、南茂科技、汇成股份、颀中科技与通富微电。

主流显示驱动芯片封装技术:

供应链同步转移,产业格局或生变。和显示面板行业格局相似,全球显示驱动芯片封测厂商主要集中在韩国,中国台湾和中国大陆。伴随着显示驱动芯片行业转移,封测供应链也正在从韩国、中国台湾,到中国大陆这样的顺序转移。

韩国:以Steco、LB-Lusem为代表,分别系三星和LG与生态内的显示驱动芯片封测服务商,不对外部的显示驱动芯片设计公司提供服务。三星、LG作为显示面板产业龙头企业,采用全产业链整合模式,集团内部整合了芯片设计、芯片制造、封装制造、面板厂商和整机厂商,具备较强的技术与规模优势。

中国台湾:以颀邦、南茂为代表。

由于中国台湾LCD产业发展较为完善,曾有包括矽品(被日月光收购)、悠立(被安靠收购)、飞信(与颀邦合并)、福葆等十余家封测厂商入局显示驱动芯片封测领域,导致该市场竞争较为激烈,并经过长时间的行业整合,中小型封测厂纷纷被大厂并购,目前仅剩颀邦科技、南茂科技两家显示驱动芯片封测厂商,形成双寡头垄断市场的格局。

同上文晶圆代工所述,中国台湾显示面板产业上下游绑定模式发展成熟,显示驱动芯片设计厂商、晶圆代工厂、封测厂商以及显示面板产业均可形成资本与业务上的绑定,如联咏与联电绑定,联电与颀邦绑定,富士康旗下天钰、夏普、群创绑定,明基友达与瑞鼎绑定,形成全产业链模式,保障工艺开发、产能以及下游客户。

中国大陆:由于整体封测厂起步较晚,在技术和规模两方面与韩厂和台厂存在一定差距,主要代表有厦门通富、颀中科技、汇成股份、纳沛斯等。目前随着显示驱动设计产业的快速成长和国内资本投入的提高,显示驱动芯片封测业务已逐渐开始转移至中国大陆。

产能紧张带动显示封测市场规模上涨。2015年起,由于京东方等国内领先面板厂商突破,面板实现大宗商品化,整体面板及其零部件处于一个价格下行时期,因此该阶段显示驱动芯片封测市场规模没有显著增长。

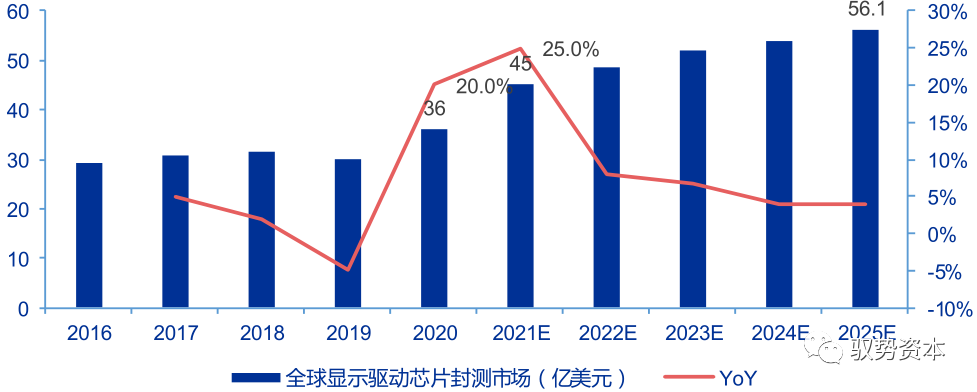

2020年,尽管疫情带来短期冲击,但居家隔离、远程办公等宅经济效应刺激了显示行业相关终端需求的爆发。同时,由于晶圆代工厂产能紧张,整体显示芯片价格不断上涨带动了显示封测市场的增长,根据Frost&Sullivan数据,全球显示驱动芯片封测市场规模于2020年达到36亿美元,较2019年增长20%,预计2021年持续增长至45亿美元,同比增长25%。

全球显示驱动芯片封测市场规模:

供应链同步转移,产业格局或生变。和显示面板行业格局相似,全球显示驱动芯片封测厂商主要集中在韩国,中国台湾和中国大陆。伴随着显示驱动芯片行业转移,封测供应链也正在从韩国、中国台湾,到中国大陆这样的顺序转移。

韩国:以Steco、LB-Lusem为代表,分别系三星和LG与生态内的显示驱动芯片封测服务商,不对外部的显示驱动芯片设计公司提供服务。三星、LG作为显示面板产业龙头企业,采用全产业链整合模式,集团内部整合了芯片设计、芯片制造、封装制造、面板厂商和整机厂商,具备较强的技术与规模优势。

中国台湾:以颀邦、南茂为代表。

由于中国台湾LCD产业发展较为完善,曾有包括矽品(被日月光收购)、悠立(被安靠收购)、飞信(与颀邦合并)、福葆等十余家封测厂商入局显示驱动芯片封测领域,导致该市场竞争较为激烈,并经过长时间的行业整合,中小型封测厂纷纷被大厂并购,目前仅剩颀邦科技、南茂科技两家显示驱动芯片封测厂商,形成双寡头垄断市场的格局。

同上文晶圆代工所述,中国台湾显示面板产业上下游绑定模式发展成熟,显示驱动芯片设计厂商、晶圆代工厂、封测厂商以及显示面板产业均可形成资本与业务上的绑定,如联咏与联电绑定,联电与颀邦绑定,富士康旗下天钰、夏普、群创绑定,明基友达与瑞鼎绑定,形成全产业链模式,保障工艺开发、产能以及下游客户。

中国大陆:由于整体封测厂起步较晚,在技术和规模两方面与韩厂和台厂存在一定差距,主要代表有厦门通富、颀中科技、汇成股份、纳沛斯等。目前随着显示驱动设计产业的快速成长和国内资本投入的提高,显示驱动芯片封测业务已逐渐开始转移至中国大陆。

产能紧张带动显示封测市场规模上涨。2015年起,由于京东方等国内领先面板厂商突破,面板实现大宗商品化,整体面板及其零部件处于一个价格下行时期,因此该阶段显示驱动芯片封测市场规模没有显著增长。

2020年,尽管疫情带来短期冲击,但居家隔离、远程办公等宅经济效应刺激了显示行业相关终端需求的爆发。同时,由于晶圆代工厂产能紧张,整体显示芯片价格不断上涨带动了显示封测市场的增长,根据Frost&Sullivan数据,全球显示驱动芯片封测市场规模于2020年达到36亿美元,较2019年增长20%,预计2021年持续增长至45亿美元,同比增长25%。

全球显示驱动芯片封测市场规模:

大陆显示封测厂商快速追赶,预计到2025年份额接近台厂:

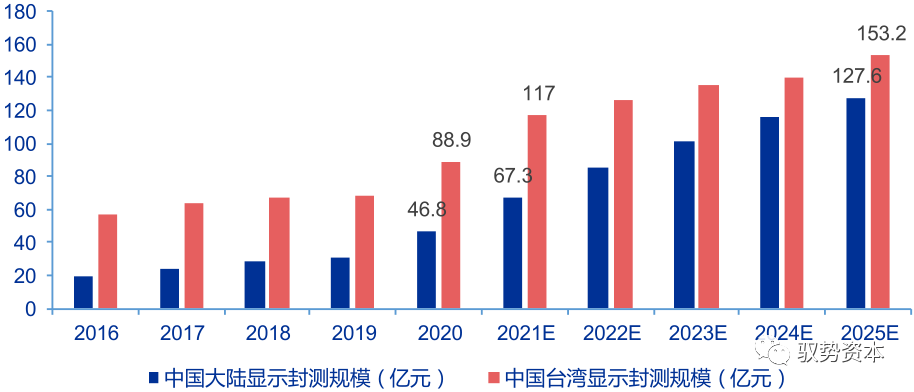

受益于领先的晶圆代工厂及成熟的芯片设计产业,2016年中国台湾的显示驱动芯片封测市场规模为57.3亿元。随后通过并购整合,进一步增强了产业核心竞争力,2020年市场规模达到了88.9亿元,年均复合增长率约为11.61%。

相比之下中国大陆相关厂商起步相对较晚,2016年中国大陆的显示驱动芯片封测市场规模仅为19.1亿元。随着集成电路设计产业的快速成长和国内资本投入的提高,显示驱动芯片封测业务已逐渐开始转移至中国大陆。同时,受益于全球显示驱动芯片价格上涨,2020年中国大陆显示驱动芯片封测市场规模达到46.8亿元,占比有所上升。

未来随着国内芯片设计厂商的发展以及晶圆产能紧缺短期内难以改变的局面,中国显示驱动芯片封测行业的需求将快速增长。预计中国大陆整体显示驱动封测市场规模将从2021年的67.3亿元增长至2025年的127.6亿元,年均复合增长率约为17.34%,2025年中国大陆+中国台湾地区显示驱动封测市场占全球市场比重将提升至77.01%。

中国大陆和中国台湾显示驱动芯片封测市场规模:

随着国内显示面板产业的崛起,显示驱动芯片将加速国产化,也将带动封测供应链同步转移:

中国大陆起步相对较晚,且由于缺乏成熟的芯片设计厂商,市场需求不足,因此中国大陆地区的封测企业规模相对中国台湾地区的封测企业规模较小。

随着中国大陆近年来对芯片设计企业的不断扶持和企业技术的不断成熟,急剧上升的显示驱动芯片封测需求将会推动现有显示驱动芯片封测厂商的持续扩产,并吸引更多领先的封测厂商进入行业。

参考资料来自:申万宏源证券、驭势资本研究所

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至22018681@qq.com 举报,一经查实,本站将立刻删除。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫